四季報が発売されました!

12月15日に、新しい四季報が発売されました。個別株投資に興味ある方には、四季報の通読をおススメします。株価が高くなってしまったため、割安な銘柄探しに難儀していますが、年に4回の4000本ノックだと思って今回も取り組みたいと思います。

【リンク】四季報通読のすゝめ(2016年12月16日)

【リンク】四季報を通読しました(2017年3月20日)

10倍株の研究

今回の四季報の冒頭に、営業利益・時価総額が10年間で10倍になった銘柄リストがのっていました。10年で10倍とは、年率26%複利リターンです。私は将来の10倍株を見つけたいので、過去の10倍株から何かヒントを得られないかと調べてみました。

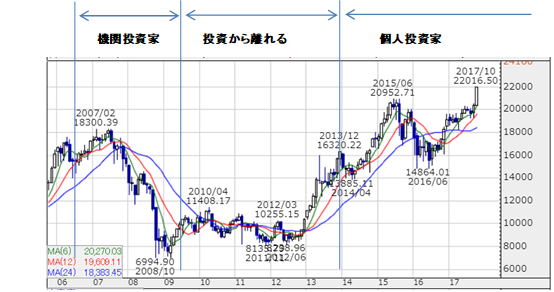

日経平均を10年間保有した場合

まず、日経平均を10年間保有した場合、約17000円が約23000円に増えました。これは、年率換算で約3%の複利リターンです。

複利効果

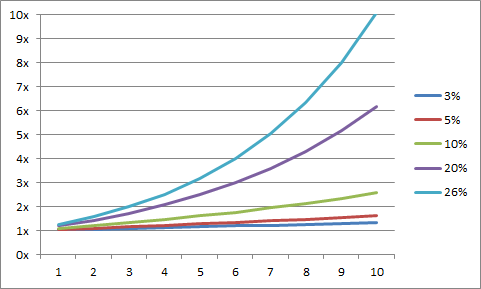

年率3%や10%、20%と聞いても、1年ではたいした差が生まれないために軽視してしまいがちです。しかし、年月を積み重ねるとその差は膨大になります。年率10%で10年運用できれば、元本は2.5倍に増えます。20%であれば6.2倍、26%であれば10倍になるのです。ちなみに年率3%では、1.35倍に増えただけです。

10倍株にみる2つの特徴

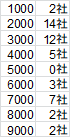

特徴① 銘柄コード

日本の上場企業には、1000から9999まで銘柄コードが付与されています。10倍株が生まれる場所には、どうやら偏りがあるようです。

上図にあるように、過去10年間の10倍株の多くが、2000番台と3000番台から生まれています。逆に5000番台からはありません。

ご参考までに、銘柄コードの分類を添付しました。

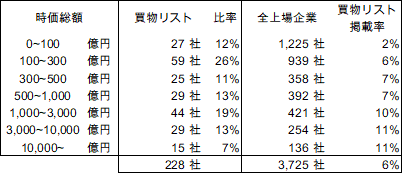

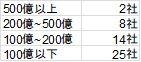

特徴② 時価総額

10倍株の購入時の価格を調べてみると、その半分が100億以下になっています。また、10倍株のうち80%が時価総額200億以下です。この数字は、個人投資家にとっては非常に心強いです。なぜなら、多くの機関投資家にとって時価総額200億円は手が出せない領域だからです。

まとめ

マクロでは低成長の続く日本ですが、過去10年で約50社の10倍株がありました。存在確率としては、上場4000社のうち約1/100。その多くは、銘柄コード2000~3000番台の超小型株(時価総額200億円以下)に隠れているようです。そんな観点で、四季報を通読してはいかがでしょうか?

10倍株候補を見つけましたら、是非ともNagatomo Investmentsまでご連絡ください。みなさんの情報をお待ちしています。

Happy Investing!!