NTTドコモは2016年1月に5000億円の自社株買いを発表しました

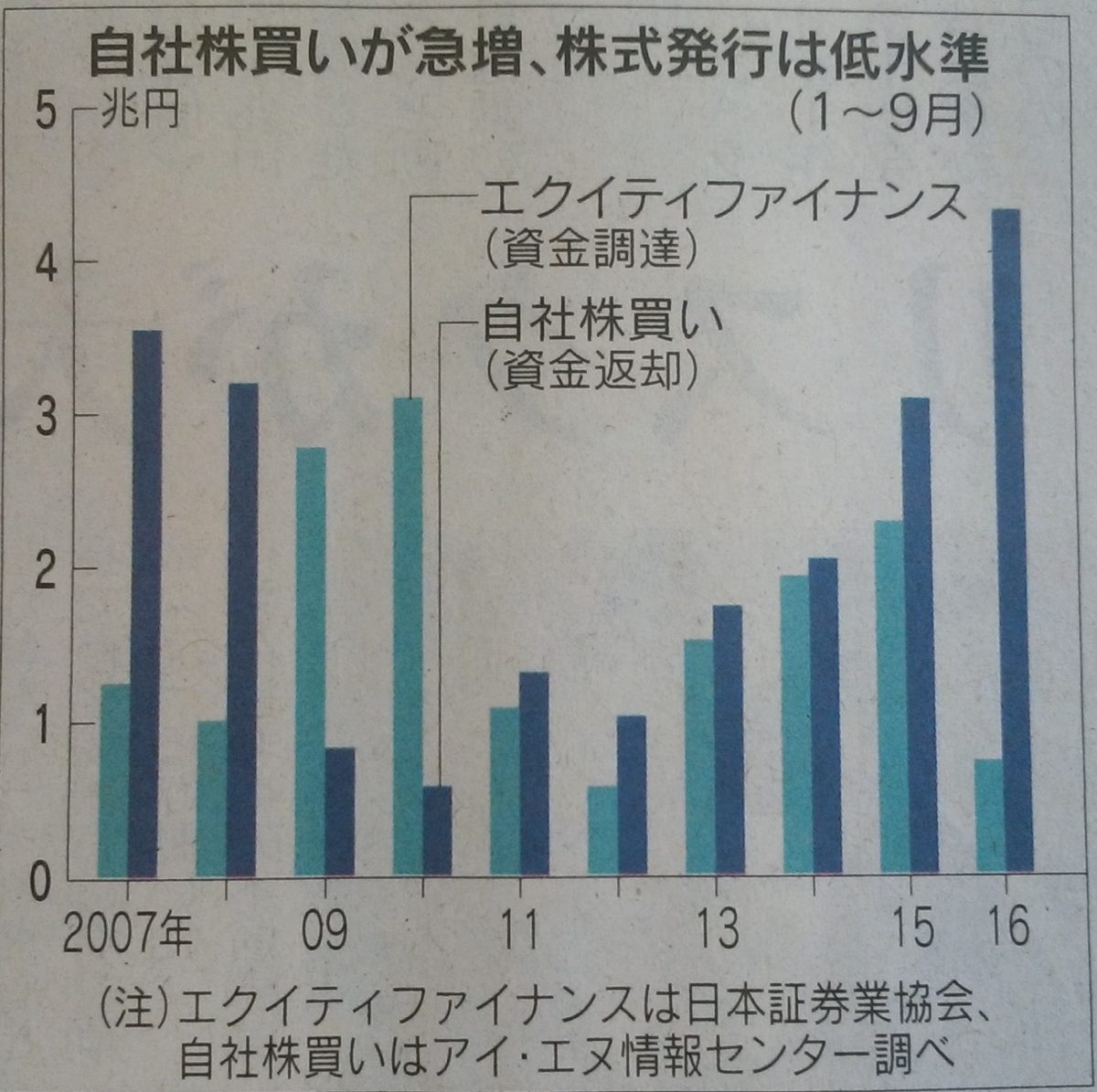

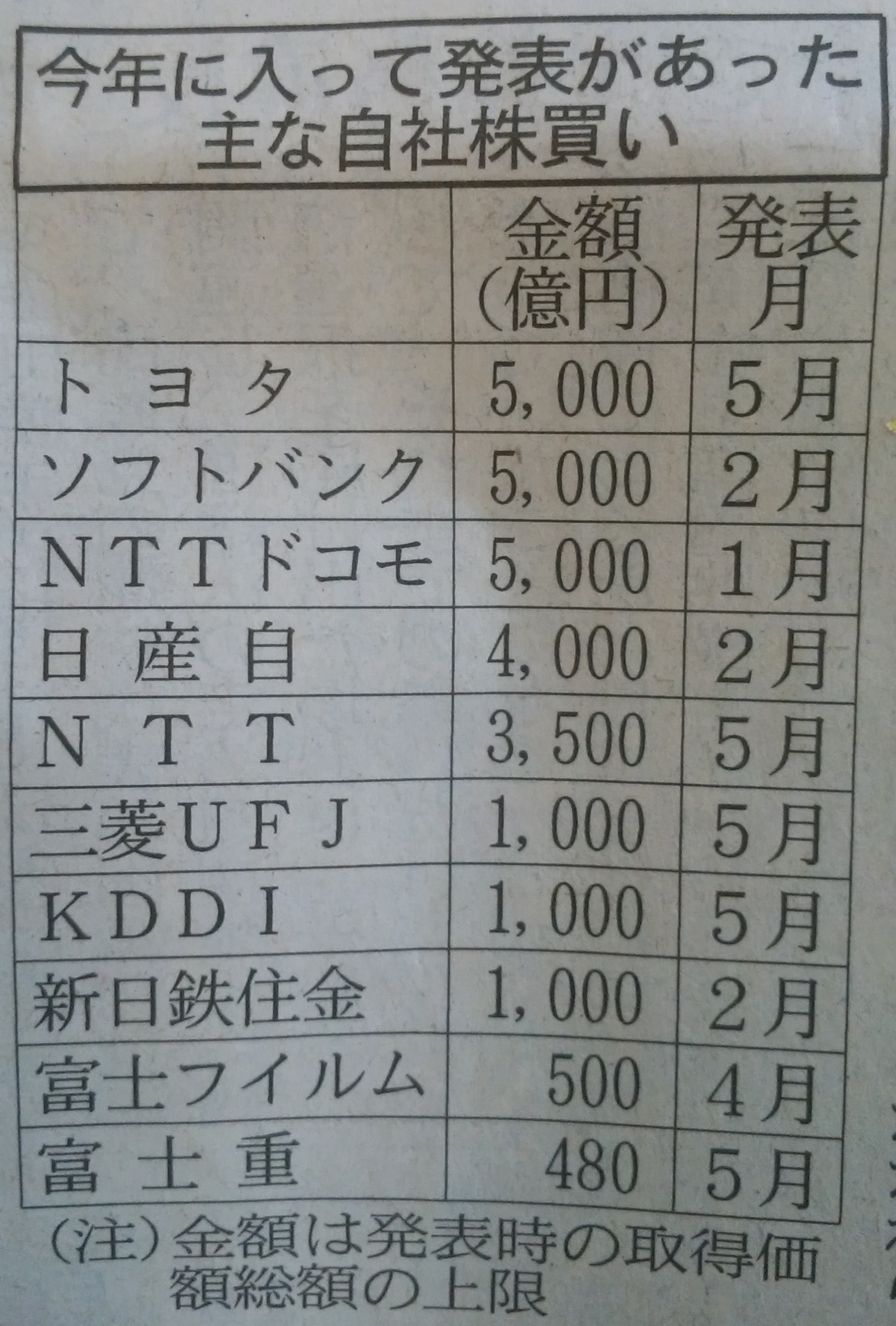

自社株買いが増えているときは株の買い時なのかという投稿で、企業による自社株買いの実績を調べる大切さを紹介しました。下の写真は、10月19日の日経新聞に出ていた、2016年に入って発表があった主な自社株買いです。最高金額はトヨタ、ソフトバンク、NTTドコモがそれぞれ5000億円です。

NTTドコモの自社株買い実績を調べてみました

1、有価証券報告書をあつめる

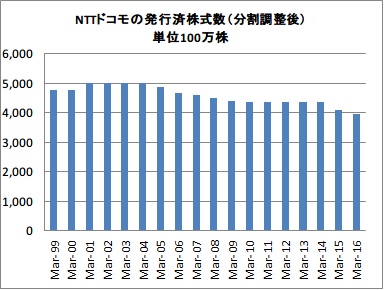

NTTドコモの自社株買い実績を調べてみました。まず、NTTドコモの有価証券報告書を集めます。1999年3月期から2016年3月期まで17年分(1998年10月に上場してから全期)の有価証券報告書(入手方法はこちら)が会社ウェブサイト上で閲覧できる有難い会社です。

2、毎年の発行済み株式数をグラフにする

有報の第一部【企業情報】の2ページ目に、提出会社の経営指標等とあります。この中の発行済株式数の推移を見ていきます。自社株買いをしてその株式を消却すると、発行済株式数が減少していくからです。

NTTドコモの発行済株式数を見ると、2001年まで株式発行して資金を集め、その後は段階的に自己株買いを行っていることが分かります。1年ごとの変化を見てみると、自社株買いを積極的に行う時期と、そうでない時期があります。

2004- 2009 あり

2010 – 2013 なし

2014 – 2016 あり

3、株価と比較する

株価と比べてみると、株価が安かった2010-2013には自社株買いをせず、より株価が高い時期に買っていることが分かります。株式投資で儲けようと思えば、株価が安い時に買う必要があります。つまり、NTTドコモが自社株買いをしているからと言って、必ずしも株価が安いとは限らなかったのです。

まとめ

自社株買いは株主還元の姿勢として評価できますが、株価が安いときにやって欲しいものです。