2017年8月末の投資信託クローニングレポート

私は毎月末に、過去5年、10年間の運用成績が良かった投資信託の保有上位企業を観察しています。

【参考リンク】長期的に高い運用実績を残している投資信託の保有銘柄アップデート

実績を残してきた投資家の考えを知ることができ、なぜこの企業を買ったのかを考えることは勉強になると思います。ご参考までに、2017年8月末に作成した資料を添付しました。

【参考リンク】2017年8月の投資信託クローニングレポート

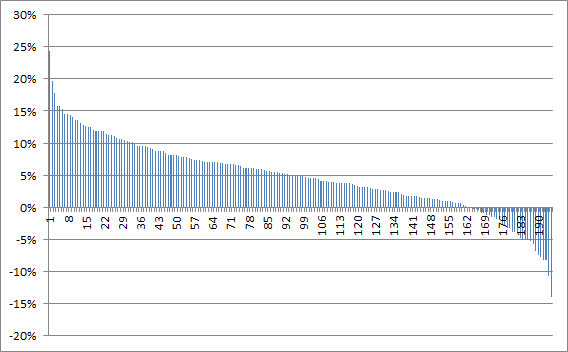

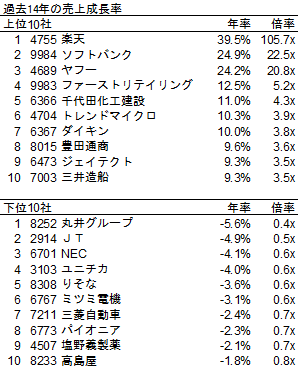

中小型株に特化した投資信託は足元絶好調

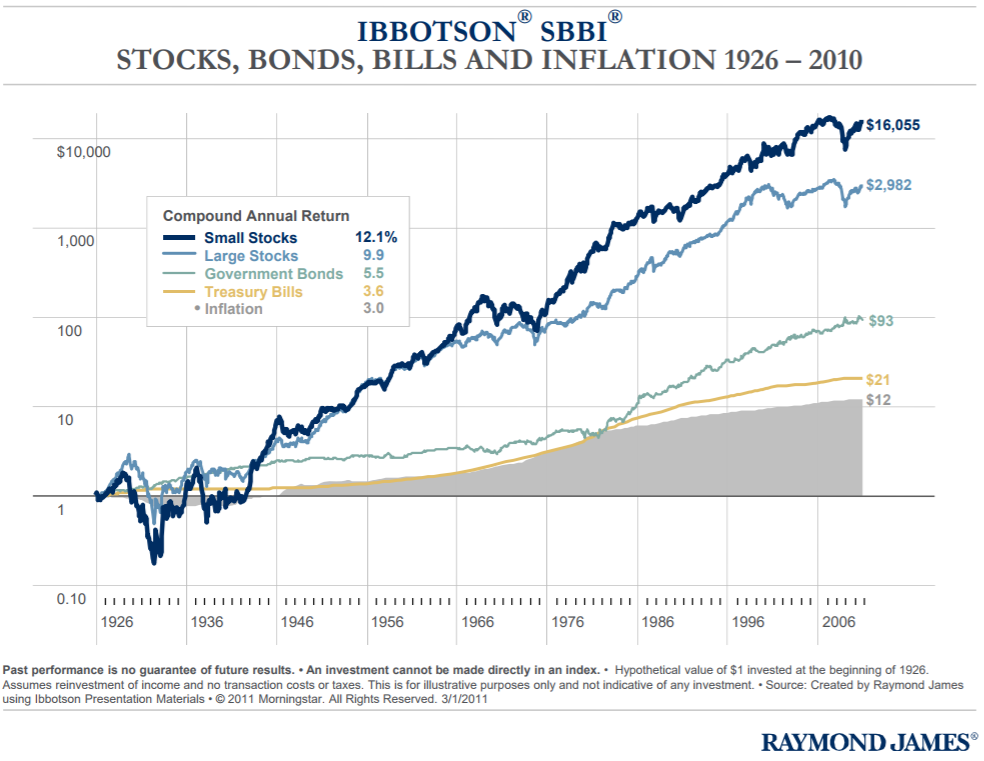

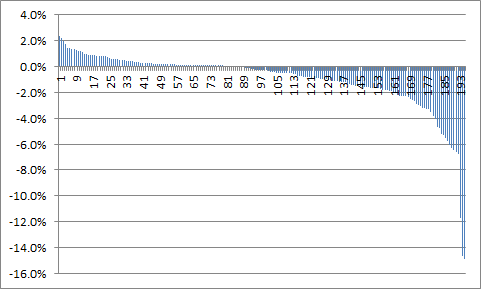

9月4日時点で、日経平均のリターンが年初来+2%に対してJASDAQのリターンは年初来+24%を超えています。日本の大型株に対して、中小型株の大幅なアウトパフォームが続いています。投資信託クローニングレポートを見ても、過去5年のリターンが年率+40%を超えるものも散見されるなど、絶好調以外の何物でもありません。ちなみに、100円の元本を年率+40%で5年間投資できたとすると、5倍以上に増えています。素晴らしい成績です。

景気後退局面を含めた過去10年のリターンに注目

しかし、より注目したいのが過去10年のリターンです。なぜなら、リーマンショックなど景気後退局面を含んでいるからです。投資家の中には、上げ相場に強い人もいれば、私のように保守的で下げ相場に強い人もいます。どちらに偏ってしまっても、景気サイクルを通して高いリターンを上げることは難しくなります。過去10年のリターンが高いということは、攻守のバランスのよい投資家ということができます。

私は、10年以上の長期に渡って高い複利運用を達成することを目指しています。私にとって参考にすべきは、こうした長期リターンの高い投資家です。

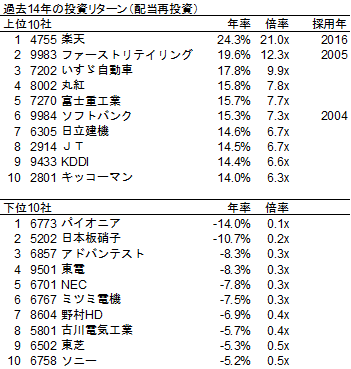

10年リターン首位は、SBI中小型割安成長株ファンドジェイリバイブ

モーニングスターで以下のようなスクリーニングを行いました。SBI中小型割安成長株ファンドが年率+16.41%でぶっちぎりのトップです。2位とは年率3%も開きがあります。年率3%というと大したことないような気がするかもしれませんが、投資の世界では気が遠くなるような差です。100円を投資したとすると、年率+16.41%であれば、10年後に457円。年率+13.65%であれば、10年後に359円に増えています。どちらも満足いく結果には違いありませんが、年率3%の差を積み重ねる大きさを実感してください。

首位の投資信託を運用しているのは、エンジェルジャパン・アセットマネジメント社

首位のファンドはSBIという名前がついていますが、私はかねがね、なぜSBI証券にこのような優秀な運用能力があるのだろうかと不思議に思ってきました。今回、このファンドはエンジェルジャパン・アセットマネジメント社の投資助言を受けていることを知りました。

エンジェルジャパン・アセットマネジメント社は1981年から未公開株、中小型株調査に従事している宇佐美さんが2002年に設立した会社です。1981年と言えば、私が生まれた年です。私の人生と同じだけの時間を株式調査に充てられてきた宇佐美さんの継続力に頭が下がります。これだけ長く中小型株をカバーしている方は日本にいないでしょうし、宇佐美さんも対談のなかで、現在の上場企業の半数以上をIPOから見てきたと語っています。日本電産の永守さんや、ソフトバンクの孫さんなど、今を輝くカリスマ投資家も、IPOの過程で宇佐美さんとお会いしているそうです。まるで日本の株式市場のゲートキーパーのような方です。

エンジェルジャパン社の投資チームは4名(2017年7月から5名になるそうです)。うち3名は、2002年の創業時から15年間一緒に投資を行ってきたチームということです。少数精鋭、高い人材定着率で高い運用成果を残している機関投資家が日本にもいたんですね。こうした大先輩の存在を知ることで勇気づけられますし、高い目標に向かってまた頑張っていこうと思いました。エンジェルジャパン社の皆さま、ありがとうございます。

【参考リンク】モーニングスター社と宇佐美社長の対談

【参考リンク】エンジェルジャパン社、2017年新年の挨拶

Happy Investing!!