サンバイオ株の乱高下

ニュースに事欠かない株式市場ですが、最近のビッグニュースはサンバイオでしょう。脳神経細胞への再生医療を目指すバイオベンチャーです。事業内容はこちら。

2018年11月1日に、外傷性脳損傷を対象にした治験で主要項目を達成したと発表(リンク)。外傷性に対して有効であったならば、脳梗塞に対しても有効なのではないかという期待が膨らみ、2018年10月末に4000円だった株価が、2019年1月末に3ヵ月で3倍に急騰します。しかし、2019年1月29日に、慢性期脳梗塞を対象にした治験で主要項目を達成できなかったと発表(リンク)。失望売りが売りを呼び、4日間ストップ安で株価は急落します。

nextir35さん

私がブログをチェックしている個人投資家の一人に、nextir35さんという方がいます(リンク)。ブログの開示を見る限り、圧倒的な運用実績を残してきました。これぞという投資チャンスに大きく賭けることができるようで、保守的な自分の運用結果と比べて羨ましく思ったこともあります。

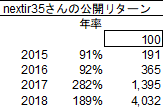

2015年からの公開リターン(2015、2016、2017、2018)をまとめると、2018年末までの4年間で40倍に増やしていることになります(税前だと思いますが)。圧倒的な運用成績です。

そのnextir35さん、2019年1月末のポートフォリオはサンバイオのみだったそうです(リンク)。そして、暴落に巻き込まれてしまいます。2月5日は、今後の運用実績開示を取りやめるとの投稿がありました(リンク)。nextir35さんが手がけた信用2階建てという取引は、100円の元本+260円を借金して、360円分の取引ができるそうです。今回のように360円で買った株価が1/3になったとすると、120円が残ります。自分の元手が無くなることはもちろん、140円の借金が残ってしまいます。元本を失うだけにとどまらず、借金が残ってしまうのが信用取引、レバレッジ取引の怖い点です。元手が大きいほど取引金額が大きくなっているので、残る借金額も大きくなってしまいます。

教訓

今回の達人の失敗に、100%が有り得ない投資の世界で、信用取引がいかに危険かを再確認しました。バフェットさん曰く、「レースに勝つためには、まずゴールまでたどり着く必要がある」。

有名なバフェットさん、マンガ―さんですが、初期の頃に、もう一人Rick Guerinというパートナーがいました。バフェットさんが成功したバリュー投資家をまとめた、The Superinvestors of Graham and Doddsville という文章にもPacific Partnersの運用者として登場します。19年間、複利32.9%という素晴らしい運用成績を残しました。そんなGuerinさんが表舞台から姿を消した理由も、信用取引にあったそうです。相場下落で、バークシャーハサウェイ株を安値で売却せざるを得なくなったそうです(リンク)。

私は信用取引を一度もしたことがないですが、今後も絶対にやめておこうと心を新たにしました。

nextir35さんが致命傷を負っていないこと、そして復活を願ってやみません。

Happy Investing!!