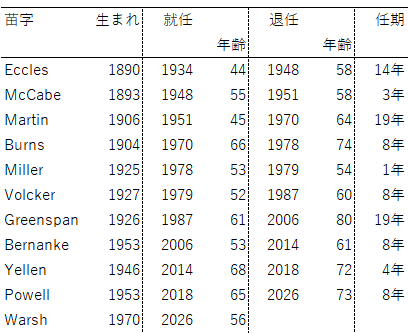

1987年から2006年まで19年もの間、FRB議長を務めたグリーンスパン氏が100歳で死去したというニュースが出ていました。私が大学卒業して金融業界に入ったのが2004年。まだグリーンスパン氏が現職のFRB議長でした。債券畑でキャリアをスタートしたため、金利動向を占う上で絶大な影響力を持っていました。先輩方が、彼の真意が分かりにくいFRB発言を読み解こうとしていた様子が記憶に残っています。「前回の発言とこの部分が微妙に変わっている」と議論している様子に、良く分かっていない新米の私は、80歳のオジサンの一言一言にそんなに意味があるのかな、なんて思ってました。

2006年1月に退任したので、2008年9月のリーマンショックから始まる混乱前に退任できて幸運だったと思いますが、原因を作ったのはグリーンスパン氏でしょう。彼はアイン・ランドに代表される自由放任市場主義を信奉しており、アイン・ランド本人とも交流があったそうです。その思想に基づき、デリバティブ規制強化に反対したことがサブプライムショックにつながってしまいました。私は、自由と責任はセットであるべきだと思います。つまり、自由放任市場主義を採用するのであれば、その負の側面として生じる大きな市場ショックの処理についても市場に任せるべきなのです。公的資金を投じることなく、リーマンショックのときで言えば、もっと多くの金融機関が潰れるに任せるべきだったのです。しかし、実際にはそうはならない。リスクを取りすぎた張本人の金融機関も含めて、「そんなことをしたら大変なことになる、大恐慌になるぞ」と声を上げ、公的資金を使って救済してしまうことで、「リスクを取りすぎても政府が救ってくれる」という間違った学びが定着してしまい、次の過剰リスクの種を蒔いてしまいます。

そもそもFRBが短期金利を決めるという仕組みそのものが必要なのでしょうか?FF Rate先物(Federal Funds Futures)が取引されているわけですから、市場主義なら会合を開くまでもなく、先物価格を参照すればいいだけでしょう。グリーンスパン氏は、自由放任市場主義を信奉していると言いながら、金融危機には救済措置を求められるFRBという政府機関の長を務めているという壮大な自己矛盾があります。この点、本人はどう思っていたのでしょうか。どう自己正当化していたのでしょうか。