2種類のリターン

株価=一株あたり利益(EPS) x PER と表現できます。

株価が上がるためには、次の3パターンがあります。

(1)EPSが上がる、PERが上がる

(2)EPSが下がるが、PERがもっと上がる

(3)PERが下がるが、EPSがもっと上がる

投資リターンと一口で言いますが、EPSで稼いだのか、PERで稼いだのかで、質が違うと思っています。

EPSの上昇は、企業努力によってなされるもので、私は、投資リターンだと考えます。

一方、PERの増加は、株式市場の気分次第なので、私は、投機リターンだと考えます。

EPSもPERも上がった、過去10年間

リーマンショックからの過去10年間においては、EPSもPERも拡大する(1)の時期が続きました。

投資家にとって、投資リターンも投機リターンも追い風となる、最高の時期です。

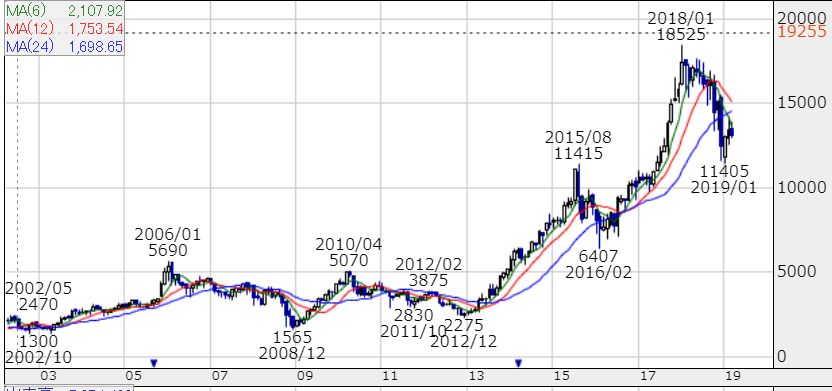

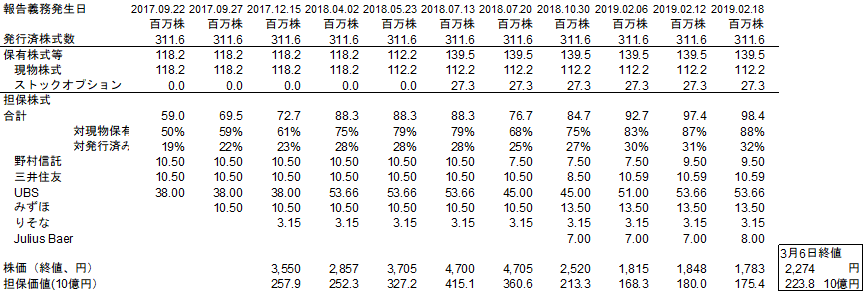

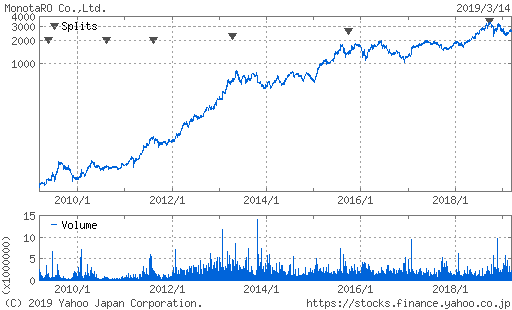

例えば、高成長企業として、モノタロウ(3064)を見てみます。

2009年12月から2018年12月までの9年間で、株価は75倍になりました。

投資リターンと投機リターンに分解すると、投資リターン18倍、投機リターン4倍となっていました。

今後10年間は?

今後も投機リターンを期待するのは合理的なのでしょうか?

モノタロウでいえば、事業規模が大きくなり、成長率を維持するハードルは年々高くなります。

次の9年間、投資リターン10倍(立派な成績ですが、)そして、投機リターン1/3倍とすれば、合計リターンは3倍です。

これまでと同じリターン目線で臨むのは、問題が大きいと思っています。

過去の好調が、投資リターンから生み出せたのか、投機リターンから生み出せたのか。

検証が必要だと思っています。

Happy Investing!!