12月30日は大納会で、1年の株式取引が終わりました。みなさまにとって、2016年はどんな1年だったでしょうか?

私にとっては気づきの多い1年となりました。

高い絶対リターンを目指すことの大切さ

2014年から個人で投資をしてきましたが、特に数値目標を設けていませんでした。あまりに高い絶対リターンを目指すと過剰にリスクを取ってしまうことを懸念していたのです。しかし、2016年半ばから考え方を変えました。

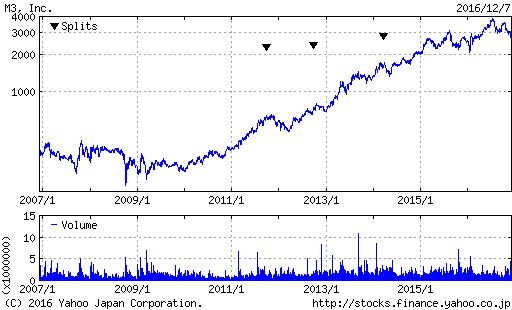

私は『ダンドー』の著者であるバリュー投資家Mohnish Pabraiを尊敬しており、彼の投資戦略を出来る限り真似しようとしています。彼は1995年から運用しており2013年まで年率26%で18年間、複利運用することに成功しています。最初の資金が実に64倍になったことになります。

長期的に高い運用成績を残している人の投資手法を真似すればするほど、必然的に私の運用成績も似たものになるはずという単純な発想です。

上のYoutubeで、Mohnish Pabraiが投資の考え方を紹介しています。成功の秘訣として、「高い絶対リターンを目指すこと」を上げています。具体的には、年率26%で30年運用して資産を1000倍にすることを目指したそうです。ようやく謙虚に成功者を真似することに目覚めた私も、同じく年率26%で30年運用して資産を1000倍にしようと決めました。

年率26%で30年運用すると決めて変わったこと

年率26%で長期間運用できる投資家はほとんどいません。例えば、過去10年で最も運用成績が高かった日本の投資信託でも年率10%程度です。

【関連投稿】長期的に高い運用実績を残している投資家の真似をしよう

どうすれば高いリターンを達成できるのか?必然的に投資プロセスを洗練させることにつながります。基本戦略としては、2-3年で最低2倍になると思えない会社には投資しないことです。以前の私であれば、「そんな投資先はない!」と反射的に思ってしまっていました。実際に、そんな投資先はほとんどありません。でも、全くないのと、ほとんどないことには天と地ほどの差があります。四季報の通読や、有力投資家の投資先をカンニングすることで、そうした投資先を見つけることができるという自信を得た1年でした。

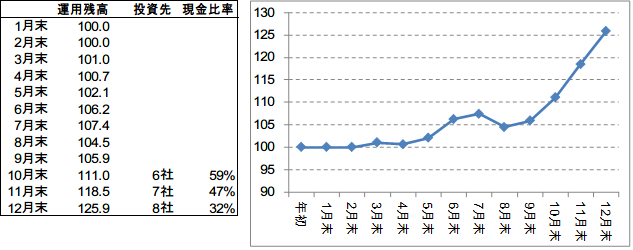

2016年の運用成績は+25.9%

年末の株高にも助けられ、2016年の運用成績は+25.9%となりました。目標としている年率26%まであと一歩でした。12月に購入を始めた株の上昇スピードが速く焦ってしまい、自らの投資ルールを破って買い急いでしまったことで高値掴みとなり、年率26%を達成できなかったことが悔やまれます。2017年に向けて具体的な改善ポイントも見えているので、来年も楽しみです。

みなさまにとって、2017年がますますよい1年となりますように。

Happy Investing!!