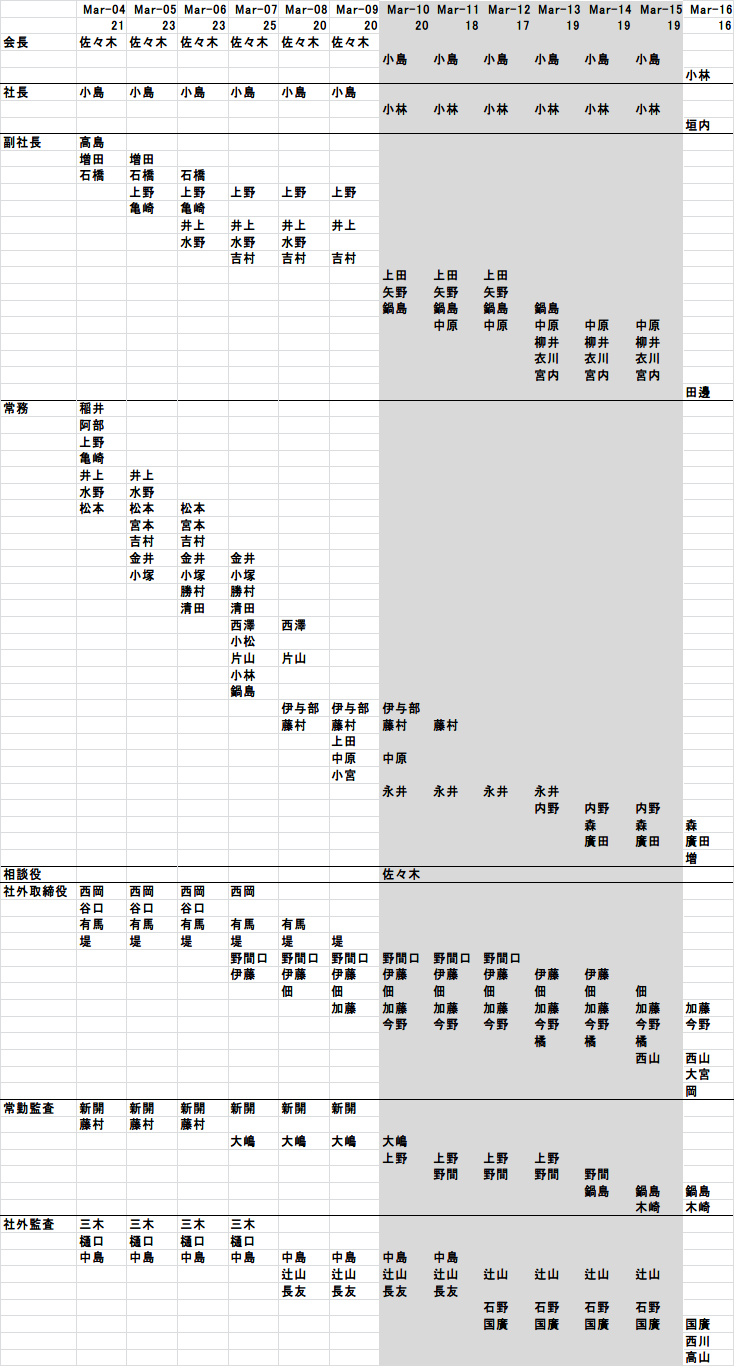

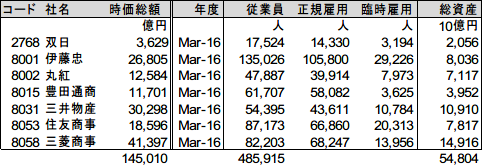

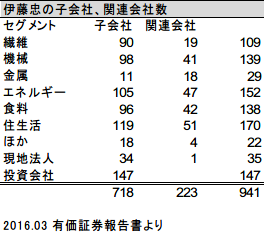

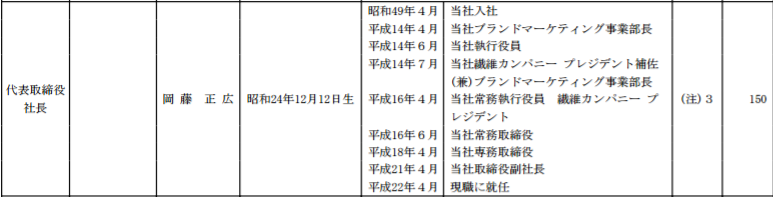

長期業績レポート

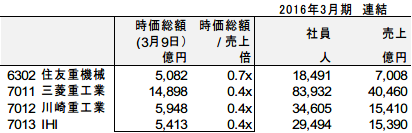

6302 住友重機械

7011 三菱重工業

7012 川崎重工業(日経平均には採用されていません)

7013 IHI

メモ

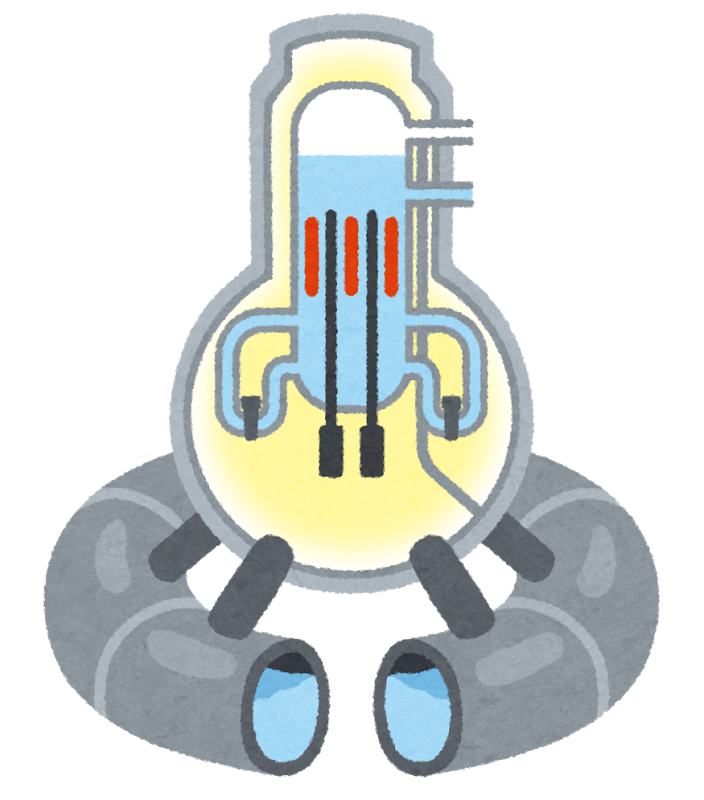

【参考】長期業績レポート(総合重機 その1)

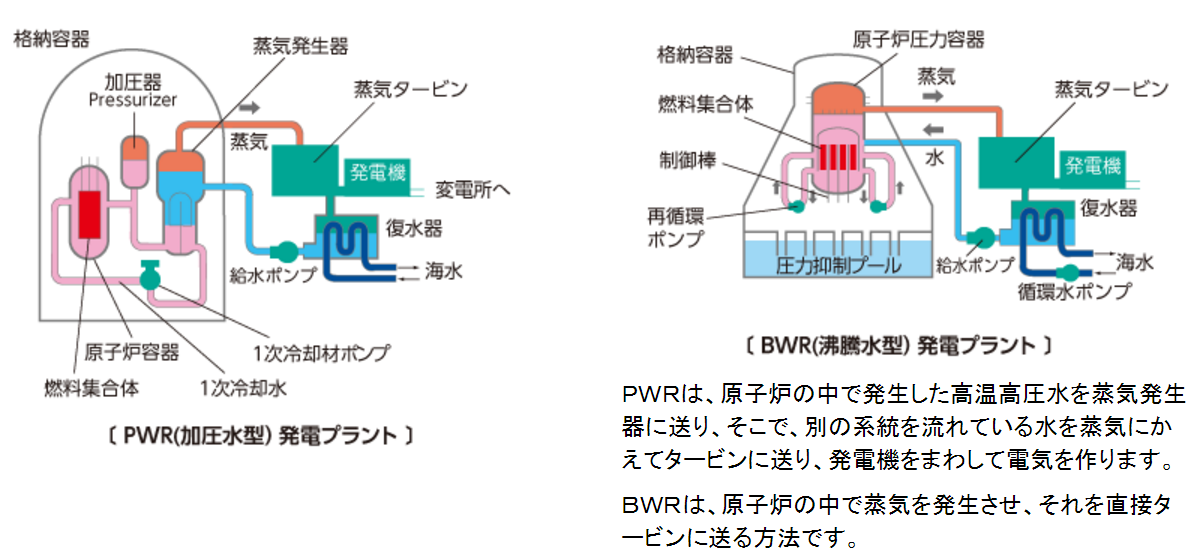

総合重機の決算資料を見ていると、多種多様な事業をどのように管理するのだろうかという疑問を持ちます。

みなさんが、事業を運営していると想像してください。経営者の最大の仕事は、資本配分です。余剰資金が100円あったとして、いくら、どの事業に投資すべきでしょうか?魅力的な投資先がないのであれば、資金のうちいくらかは株主に配当して返すべきでしょうか?それとも、多くの投資機会があるので、さらに借入や新株発行して手元の余剰資金以上に投資すべきでしょうか?

事業が1つか2つしかないのであれば、判断できる気がします。例えば、ファミリーレストランを直営展開しているとすれば、出店エリア分析に基づき、新店を出す判断はできそうです。しかし、総合重機はそうはいきません。例えば住友重機械には6つのセグメントがあり、それぞれのセグメント内にも多くの事業があります。一体どのように優先順位を決めるのでしょうか?

中期経営計画にみる、住友重機械の事業ポートフォリオ管理方法

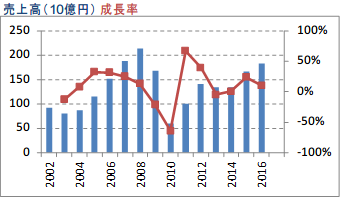

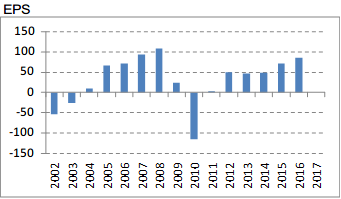

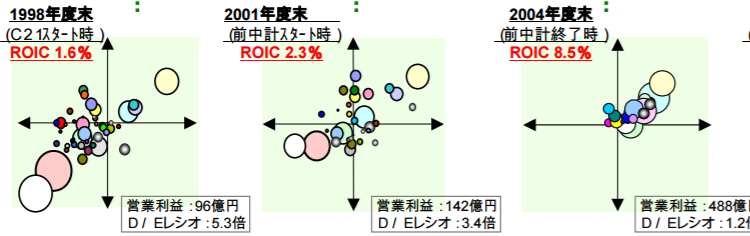

まず、住友重機械の1998年度から2016年度までの中期経営計画のまとめを決算資料から抜き出しました。

躍進07(2005-2007年度)

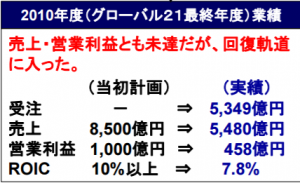

グローバル21(2008-2010年度)

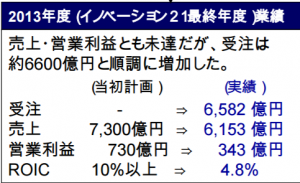

イノベーション21(2011-2013年度)

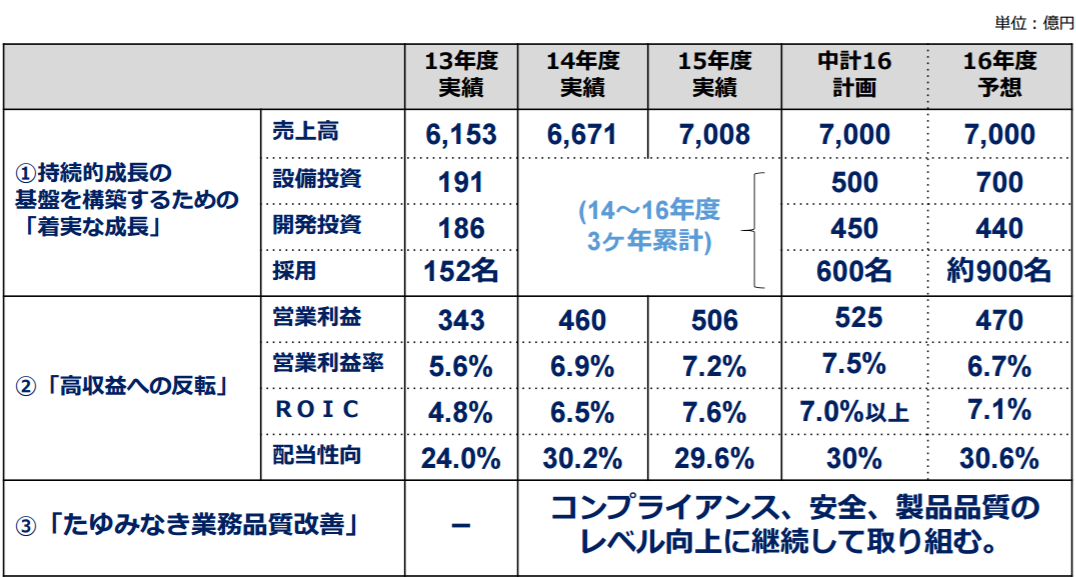

中期経営計画2016(2014-2016年度)

長期的な推移を見る重要性

20年近い変遷を見て、どのような感想を持ったでしょうか?例えば、直近の中期経営計画2016だけ見たならば、目標値を全て達成していて素晴らしい!と思うかもしれません。しかし、過去にさかのぼることで、よりよく現在の立ち位置が見えてきます。

住友重機械は2001年末に株式が額面50円を割れて取引されるほどの経営危機にありました。全従業員が給料カットを受け入れ、財務健全性を回復させていきました。スリムになったところにリーマンショック前には好況の追い風が吹き、躍進07ではROIC10%の目標を軽々と達成しました。

しかし、ここからはなかなかROIC10%の目標をクリアできなくなります。経営危機が過ぎ去ったことで、スリムになった事業に贅肉が付き始めたのでしょうか?挙句の果てには、中期経営計画2016ではROIC10%の目標の方を7%へと下方修正してしまいます。これまで長く掲げてきた10%目標とは何だったのでしょうか?

今回の中期経営計画はめでたく各目標値をクリアできそうです。ROIC7%に居心地がよくなってしまうのか、これからどこへ向かうのか次の中期経営計画が楽しみです。

Happy Investing!!