中国で天然ガス不足という記事

日経新聞の朝刊8面に、中国で天然ガス不足という記事がありました。天然ガスは世界的に供給過剰とされているが、中国政府による石炭利用制限により、代替する天然ガスの不足や価格高騰が全土に広まっているという内容です。

波及効果を考える

中国では、大気汚染が問題になっていました。その原因の一つは、エネルギー源としての石炭利用が多いことにあります。そこで、環境問題改善のために、政府は石炭利用に制限をかけます。問題は、この後にどういうことが起きるかです。その波及効果についてどれほど論理的想像力が働くかは、株式投資において大きな差を生むように思います。

中国は経済成長率が高い国です。現代生活において、経済成長することはエネルギー消費量の増加につながります。つまり、中国のエネルギー消費量は将来にわたって拡大していく確率が高いです。その一方で、政府は石炭利用を制限しようとしています。この結果として、どうなるでしょう。

波及効果①

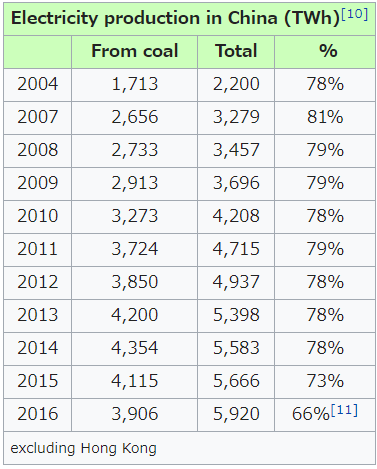

下の表のように、石炭火力発電は中国の発電量の80%をまかなってきました。それが2016年には66%にまで低下しています。石炭火力発電に関与している企業にとってはネガティブですが、代替発電方法を提供できる企業にとっては追い風です。代替電源のうち原子力発電や水力発電は、稼働までに時間がかかります。太陽光はクリーンですが、出力が低いので石炭火力を置き換えるベースロード電源となることはできません。今求められているのは、短期間で立ち上げることができ、出力が高く、かつ石炭よりもクリーンなエネルギー源だと推察できます。ここまで推察できれば、高効率のガス発電に対する需要が増加する可能性が高いことが予想できます。

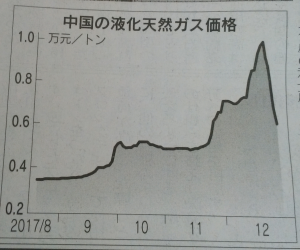

出典:Wikipedia 波及効果②

ガス発電所が増えるとどうなるでしょう?当然、天然ガスの需要が増えます。世界的には天然ガスが余っていても、ガスは簡単に移動することができません。LNGという形で、超低温輸送することになります。LNGタンカーの建造にも数年かかりますし、港の受け入れ態勢、港からの運搬手段(パイプラインとか)も必要です。世界のどこかにガスはあるが、それを需要地まで運べないということが一番の問題なのかもしれません。短期的な需要の増加に供給が対応できないと、価格は上がります。これが日経新聞に出ている記事の背景だと思います。

出典:日経新聞 分かってしまえば、中国政府による石炭規制ニュースから天然ガス価格が上昇する論理展開は、当たり前に聞こえます。難しく、また投資を面白くするのは、それを不確実な未来に向けて行うことです。時々、高い確率で波及効果を予想できる事態に遭遇します。市場価格がその波及効果を織り込んでいないときは、大きく稼ぐチャンスであることが多いです。

波及効果③

さらなる波及効果を考えてみましょう。価格が上昇すれば、供給が増加します。天然ガスインフラ設備への投資は増えるでしょう。また、中国国内や近辺でガス田を開発できれば、輸送コストも抑えられます。

さらに中国の天然ガス需要が高まるのであれば、供給過多と言われる世界市場価格にも影響があるかもしれません。世界的に天然ガス価格が上昇すれば、天然ガスを原料としている企業にとっては調達コストが上がってしまうので減益要因になるかもしれません。日本のガス会社など、割高な天然ガス価格での長期契約を批判されることが多いのですが、これから恒常的に天然ガス高が続くのであれば、長期契約が良い経営判断だったと言われるようになるかもしれません。

論理的空想にふける時間を

あるニュースを聞いたときには、波及効果を考えることをおススメします。波及効果にはいくつかのパターンがあるので、慣れてくると思います。自分の考えた波及効果が現実になると嬉しいですし、違っていたとしても学びがあります。何より、小説より奇なる現実世界と向き合う投資が面白くなると思います。

良い投資アイディアほどシンプルなものが多いと思います。自分の子供にも説明できる投資アイディアが良いものであると言う格言もあります。しかし、①当たり前の事実をつなぎ合わせて確度の高い推察を行い、②その推察に基づいて大きなチャンス(推察が現実化したときに予想される価格と、現在の市場価格の乖離が大きい)と判断すれば大きな資金を投資して、③推察が現実化するまで待ち続け、途中で市場価格が推察と逆に向かうことに耐える ことは簡単ではありません。

“Investing is simple, but not easy” – Warren Buffett

Happy Investing!!