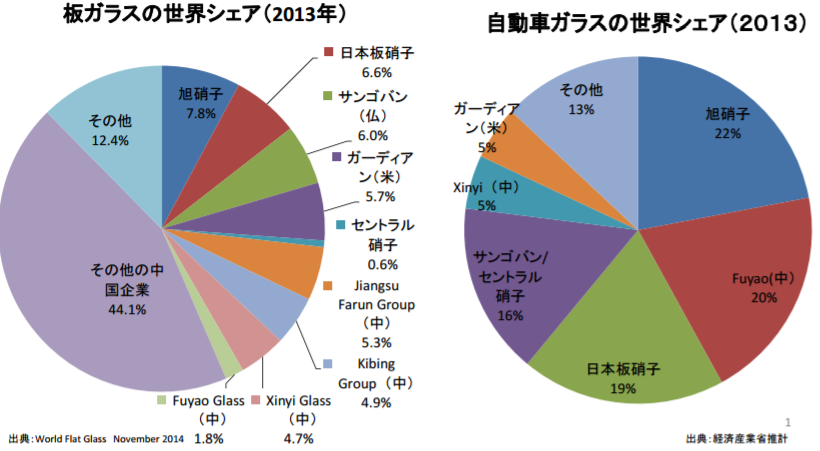

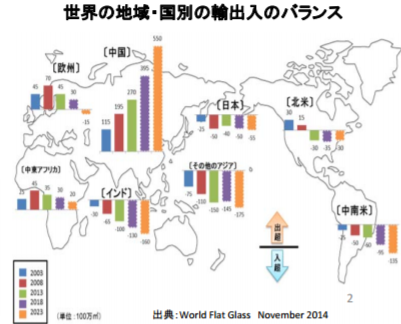

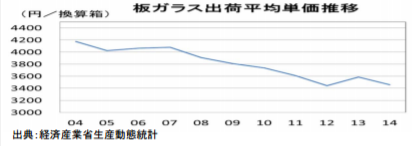

長期業績レポート

5333 日本碍子NGK

メモ

企業のIRページを見比ていると、その企業の開示姿勢が伝わってきます。私は株式市場の役割を、「企業価値をできるだけ正確に反映し、その結果として社会における資本分配を効率的に行うこと」だと思っています。企業価値を正確に反映するには判断材料が必要であり、企業による開示が必要不可欠です。

日本碍子のIRページを見ていきましょう。

IRトップページ(リンク)

特筆すべき点はありません

トップメッセージ(リンク)

IRリンクの一番上にある、社長からのメッセージです。日本碍子の場合、有価証券報告書の【対処すべき課題】の丸写しです。有価証券報告書は、【事業内容】などの説明があった後に【対処すべき課題】が書かれています。このホームページを日本碍子について何も知らない個人投資家がまず読んだとして、どういう印象を受けるでしょうか?残念ながら、そういう想像力が感じられません。

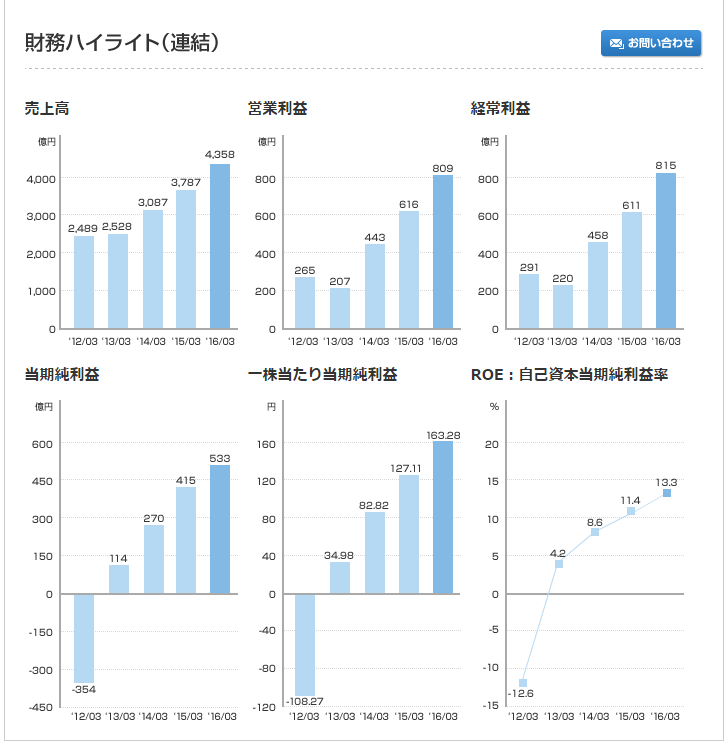

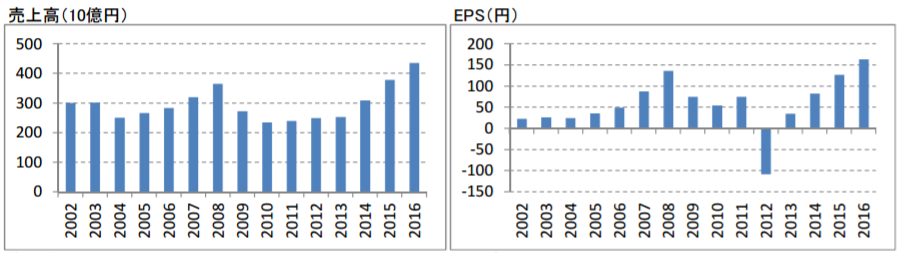

財務ハイライト(リンク)

IRリンク上から2番目にある、主要財務指標をまとめたグラフです。日本碍子の場合は5年分が掲載されています。なぜ5年分なのでしょうか?これも、有価証券報告書の報告形態を真似しただけなのかもしれませんが、私には不誠実とうつります。下の15年分の長期業績レポートと比べてみてください。

15年分の業績を見れば、日本碍子の業績が景気循環の影響を受けることは一目瞭然です。しかし、財務ハイライトを見ただけの人は、高成長企業かと勘違いする可能性があります。投資は自己責任で行うものなので、長期業績や事業特性を調べなかった投資家が悪いのはもちろんです。しかし、会社側としてはそれくらいの基本的な情報は開示してくれてもいいのではないでしょうか?

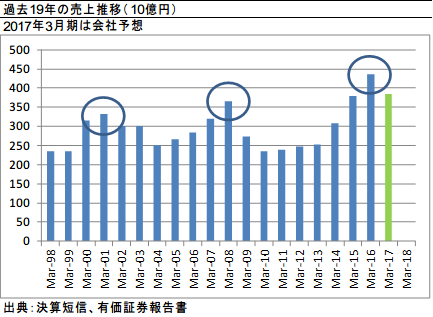

長期業績を確認しよう

19年の業績推移を見ると、丸をつけた2001年3月、2008年3月に売上がピークを迎え、2017年3月の会社予想を参考にすれば、すでに2016年3月に売上は頭打ちになっています。そして、過去が参考になるのであれば、売上がピークを迎えた年から3年間は売上減少が続いています。そうした先行事例がありながら、もし2018年3月に売上が増えると思って投資するのであれば、それは過去のトレンドに反することでありしっかりとした根拠が必要です。

私ならどういうIRメッセージを出すか?

私が日本碍子の経営者であれば、投資家に向けて次のようなメッセージを出すと思います。

1、事業特性上、設備投資や自動車新車購入の景気変動の影響を受けます。

2、景気循環をコントロールすることはできません。そこで、景気後退局面が5年は続く前提でバランスシートに余力を残し、次の景気ピークで売上・利益が更新できるように事業運営していきます。

よりよいIRへの期待

投資家の方は、企業によりよい情報開示を求めていきましょう。企業IR担当の方が読んでくれていたら、是非、事業特性の本質を分かりやすくまとめたIRサイトの運営をお願いします。

Happy Investing!!