長期業績レポート

メモ

無印良品を展開する良品計画(7453)を2001年から率いてV字回復に導いた松井忠三さんの著書を読んでいます。その中に、「会社は社長の人格以上に大きくならない」という言葉が出てきます。

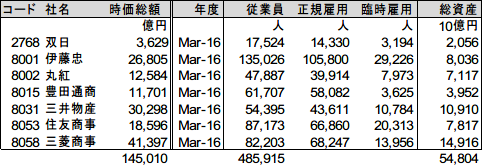

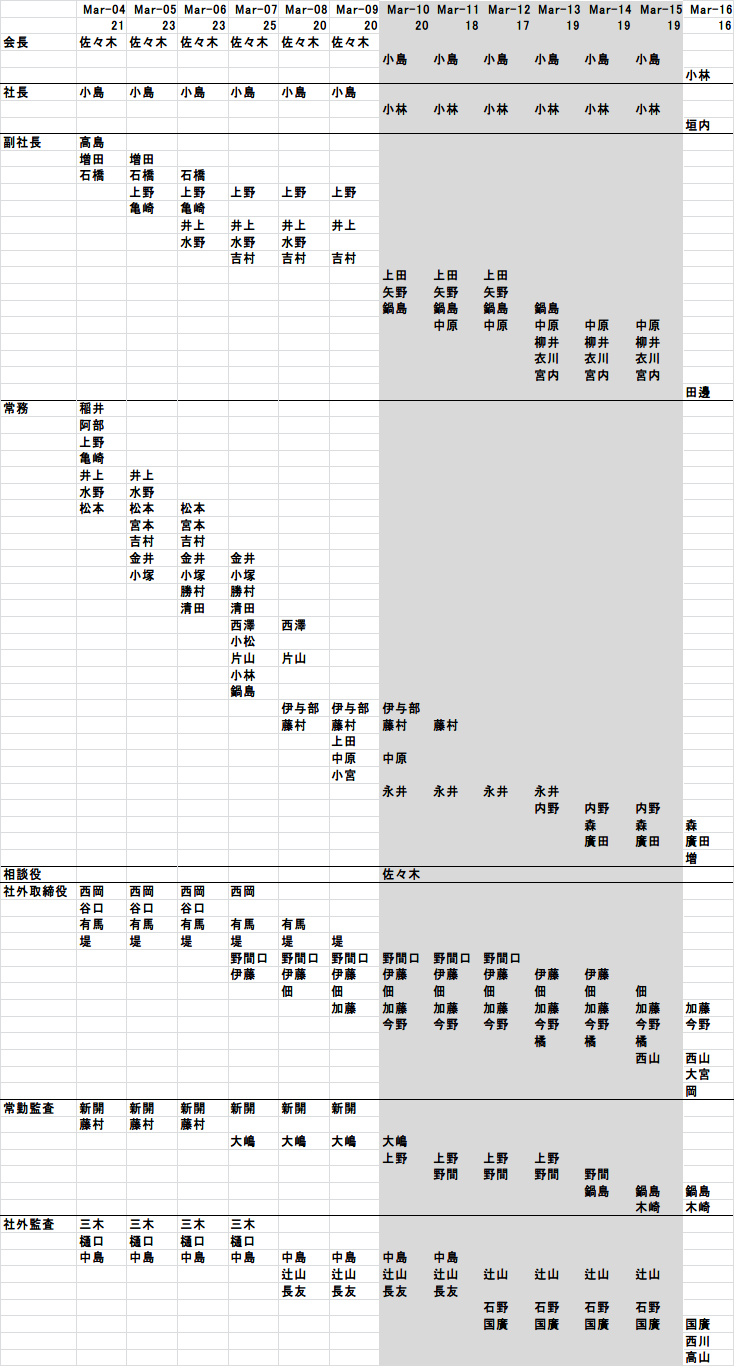

企業によって、経営陣の数はまちまちです。例えば今日取り上げた三菱商事は、2016年3月期に取締役と監査役合わせて16名の経営陣がいました。さらには過去にさかのぼって経営陣の変遷を見ていくことでも、会社の社風をよりよく感じ取ることができます。

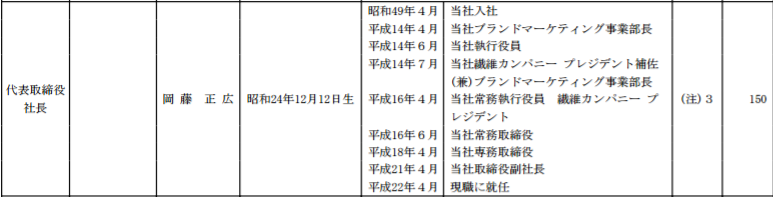

2004年3月以降に三菱商事の社長は3名いましたが、それぞれ6年勤めたあと、会長職を6年勤めるようです。つまり計12年間経営トップにいます。それに対して、副社長や常務はコロコロ変わっていることが印象的です。常務を一年のみ勤めている人も散見されます。降格理由まで調べていませんが、商社という事業に投資して育てるビジネスモデルの中、数年で結果を残せるものでしょうか?そんな素人感覚の素直な感想を持つことが大事だと思います。なぜなら、経営陣も人間だからです。3年で結果を出さなければいけないというプレッシャーにさらされている取締役がどんな行動を取るかは想像に難くありません。

開示資料だけではよい運用成果は望めないという人もいますが、私はそうは思いません。業績や経営陣の長期的な変遷まで踏み込んで調べている人は、投資家の10%もいないと思います。ハッキリ言って面倒くさいですし、たいていの場合は特に分かることもないですから。でも、私としては当たり前のことを当たり前に続けて、10%の勝ち組に入りたいと思っています。

Happy Investing!!