長期業績レポート

7003 三井造船

日経225採用企業の長期業績レポート一覧

ひとくちメモ

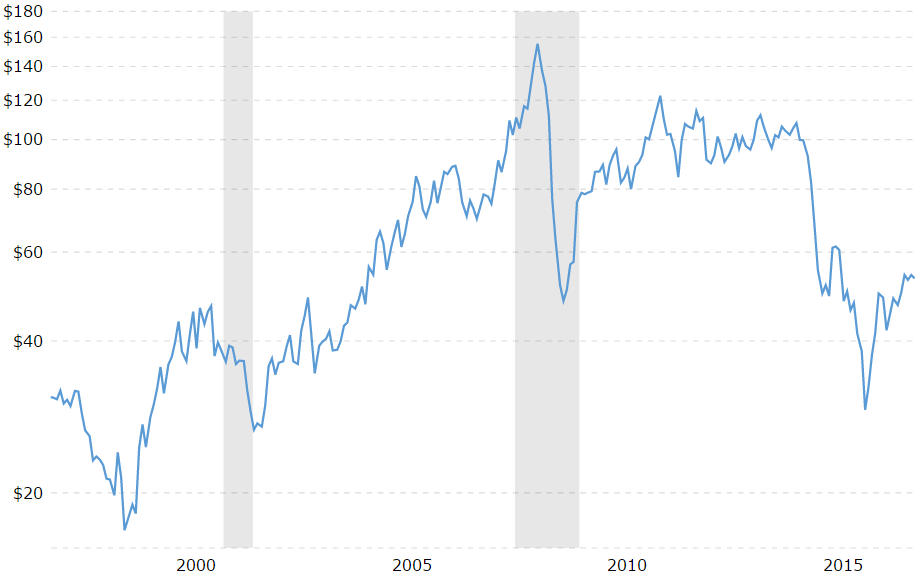

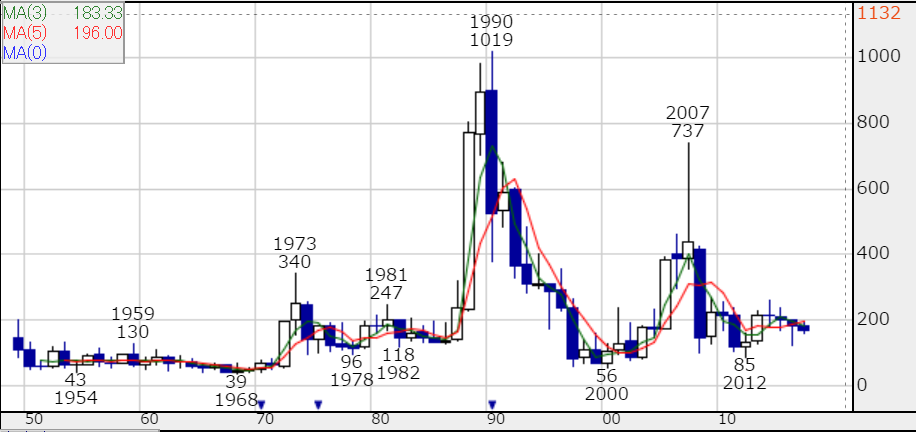

kabutan.jpでは、三井造船の株価を1950年までさかのぼることができます。1950年1月に60円だったので、67年経っても株価が3倍にしかなっていないことに衝撃を覚えてしまいます。複利で年率1.7%のリターンしか出ていません。配当利回りが平均1.3%あったとしても、合計年率3%。期間を通しての銀行定期預金にも大幅に負け越していると思います。

私は、会社の長期業績を決める要素は、(1)事業環境 x (2)経営陣の能力 だと思っています。

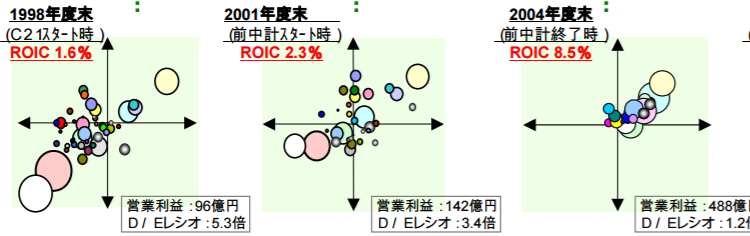

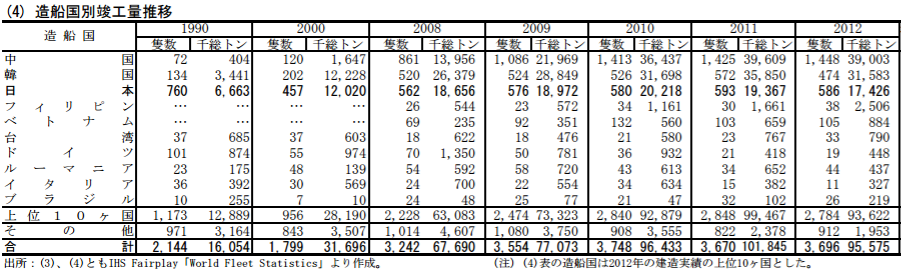

(1)に関していえば、1990年に世界の船舶供給量の35%を担っていた日本の造船業界は韓国、中国の大型造船所の台頭を受けて、競争力を失っていきます。2012年の日本の建造シェアは15%に低下しています。造船は労働集約型ビジネスなので、人件費の上がった国では勝ち目がないと思います。

(2)に関していえば、このサイトでもたびたび指摘しているように、経営陣と株主の利害が一致していないことが、多くの日本企業の問題だと思っています。

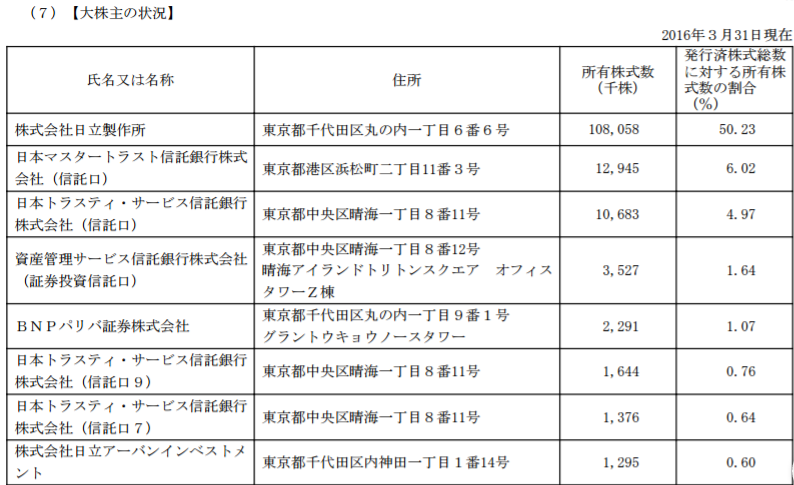

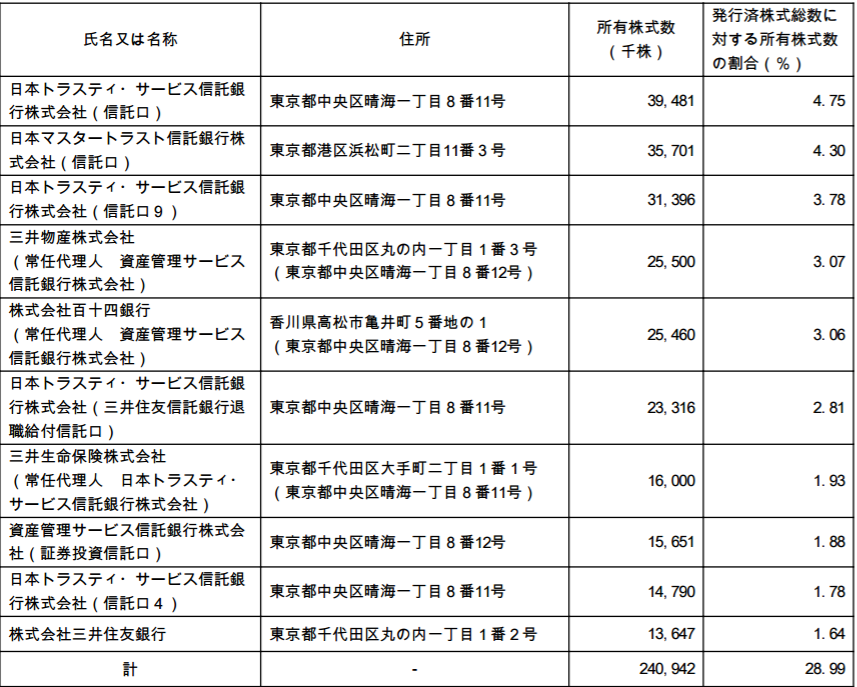

上記の2016年3月末の大株主一覧を見てもわかるように、三井グループ各社(三井物産、三井生命、三井住友銀行)と信託口座(年金基金)がほとんどです。香川の地銀である百十四銀行も、三井造船が香川県高松市に造船所をもっているために、お付き合いで株式保有しているのでしょう。つまり、株主の中に純粋に株価を上げて稼ごうと思っている人が少ないのです。これでは、ガバナンスの改善も期待できません。

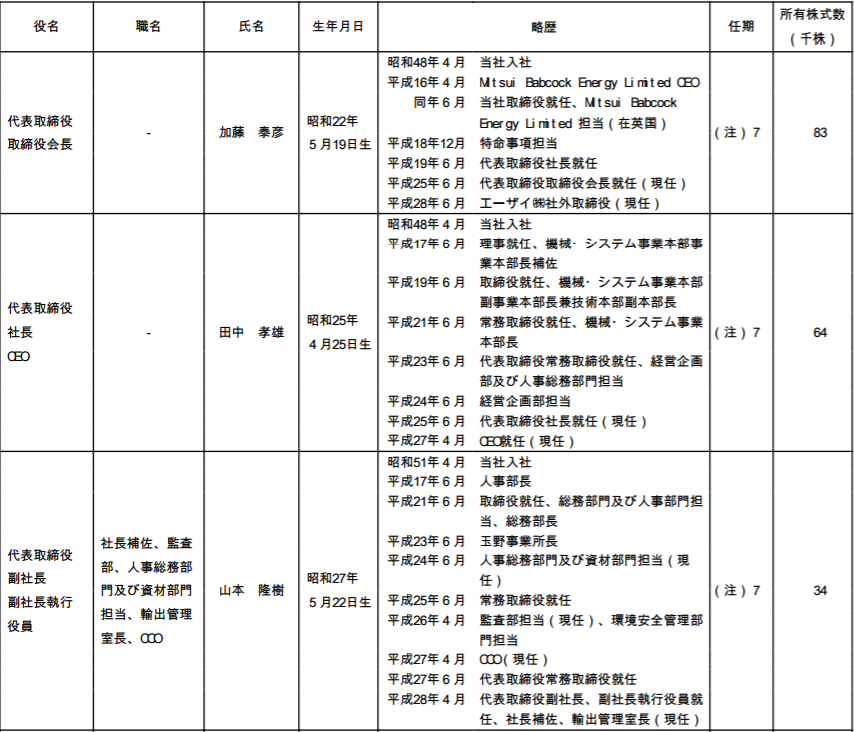

次に経営陣を見てみましょう。私が注目するのは、果たして株主の利益を代表して行動してくれる経営陣かどうかというところがポイントです。

会長の加藤さんは1973年から43年在社していますが、83000株しか保有していません。一株170円として、1400万円です。社長の田中さんも、1973年から43年在社していますが、64000株しか保有していません。一株170円として、1100万円です。副社長の山本さんの保有株式はさらに少ないです。

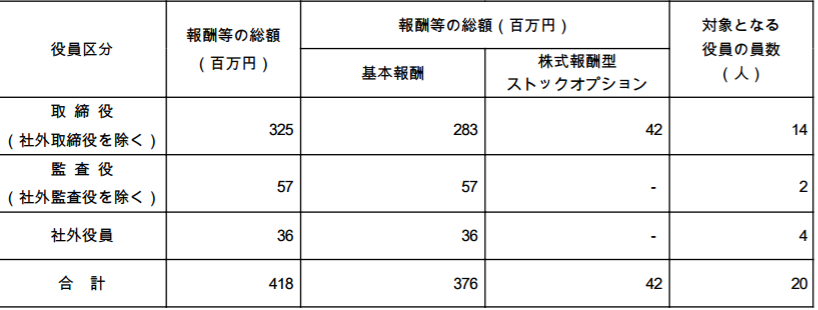

一方の役員報酬はというと、取締役14人で3億円、平均年収2100万円です。なぜ、年収2000万円以上ももらっている経営者が、1000万円少々しか自社株式を保有していないのでしょう??私には、株価が上がる気がしないからとしか思えません。自分が一番会社の内情をしっているわけですから、企業価値の向上=株価上昇に自信があれば、買いますよね。。。

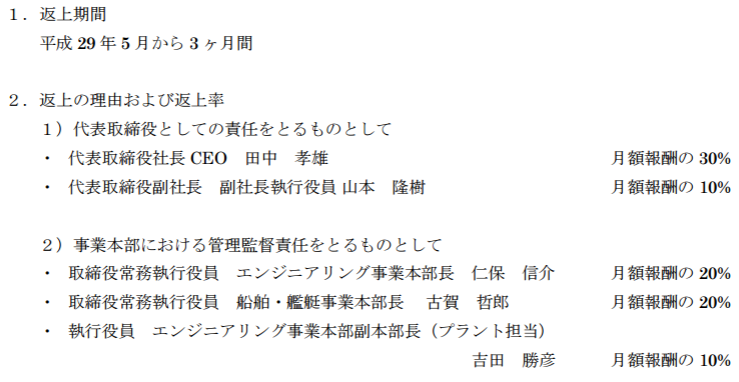

三井造船の経営陣の個人収支にとって最も大事なのは、おそらく給与を守ることであって、株価は2の次でしょう。その事を裏付ける上のようなリリースが、4月28日に発表されました。

2017年3月期の度重なる業績下方修正の責任を取って、経営陣が給与を一部返上するという内容です。社長は、月額報酬の30%を3ヵ月に渡って返上するそうです。つまり、30% x 3ヵ月 = 月額報酬の90%。年収2100万とすれば、わずか150万円に過ぎません。冗談かと思うような少額です。

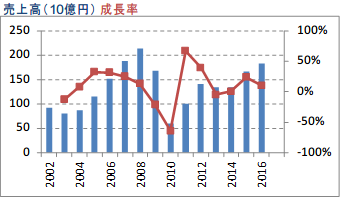

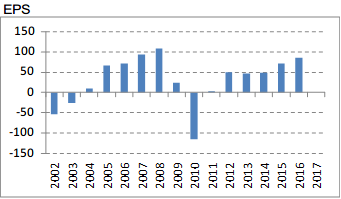

2016年3月期決算時点では2017年3月期の業績予想は営業利益で220億円と発表されていました。それが、2017年3月期の実績は83億円と、約140億円も下振れているのです。その責任の取り方が、わずか150万円の減俸とは、本当に株主をバカにしていると思います。

しかし、時価総額1000億円以上の大企業が、真面目にこのようなリリースを出しているのです(IR部門は止めないのでしょうか。。。いや、止めれないんでしょうね)。おそらく株価よりも給与の方が自分の懐にとって大事な三井造船の経営陣にとって給与カットを示すということは、何よりの誠意を見せているつもりなのでしょう。

ちなみに、AppleのSteve Jobsは1997年から2011年まで、14年間年棒$1で働いていました。その一方で、550万株を保有しており、その価値は1997年に一株$3から、2011年には$300まで上昇していました。保有株式の価値は、16億円から1600億円になったのです。

株主と利害が一致した状態で働いてくれる経営陣と同じ船に乗りたいものです。

Happy Investing!!