—————————————————– Question 9: This question is for Mr. Kauffman. You mentioned about the “five aces” and aligning the interests with investors with the right fee structure to benefit both. What have you seen as a good fee structure, both from a start-up fund with say $50 million in assets, and then the larger funds with assets over billion?

Peter Kaufman: I’ll let Charlie answer that because he can describe to you what he thinks is the most fair fee formula that ever existed and that’s the formula in Warren Buffett’s original partnership.

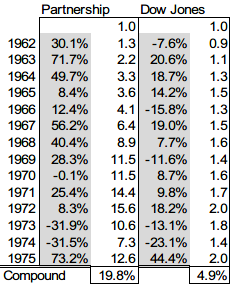

Charlie: Yeah, Buffett copied that from Graham. And Mohnish Pabrai is probably here…is Mohnish here? Stand up and wave to them Mohnish. This man uses the Buffett formula, and always has, he just copied it. And Mohnish has just completed 10 years…where he was making up for a high water-mark. So he took nothing off the top at all for 10 years, he sucked his living out of his own capital for ten long years, because that’s what a good money manager should be cheerfully willing to do. But there aren’t many Mohnish’s. Everybody else wants to scrape it off the top in gobs. And it’s a wrong system. Why shouldn’t a man who has to manage your money whose 40 years of age be already rich? Why would you want to give your money to somebody who hasn’t accumulated anything by the time he was 40. If he has some money, why should he on the downside suffer right along with you the investor? I’m not talking about the employees under the top manager. But I like the Buffett formula. Here he is, he’s had these huge successes. Huge in Buffett’s career. But who is copying the Buffett formula? Well we got Mohnish and maybe there are a few others, probably in the room. But everybody wants to scrape it off the top, because that’s what everybody really needs, is a check every month.That’s what is comforting to human nature. And of course half the population, that’s all they have, they’re living pay check to pay check. The Buffett formula was that he took 25% of the profits over 6% per annum with a high water mark. So if the investor didn’t get 6%, Buffett would get nothing. And that’s Mohnish’s system. And I like that system, but it’s like many things that I like and I think should spread, we get like almost no successes spreading that system. It’s too hard. The people who are capable of attracting money on more lenient terms, it just seems too hard. If it were easier, I think there would be more copying of the Buffett system. But we still got Mohnish. (laughter)

—————————————————–

プログラミング言語の習得は、普通の言語習得と同じだと思います。カギは反復練習です。カリキュラムはよく作りこんであり、3度くらい繰り返すと、かなり理解が深まりました。ここまで10日くらいかかりました。そこから自分たちのウェブサービスのプロトタイプづくりに進むことができ、2週間ほどでRuby on Railsでのプロトタイプをウェブにアップすることができました。

“Everything we’ve ever thought about shorting worked out eventually, but it’s very painful. It’s a whole lot easier to make money on the long side. You can’t make big money shorting because the risk of big losses means you can’t make big bets.” – Warren Buffett

[/aside]

バフェット氏は2008年から10年間の賭けを行っています。ヘッジファンドと市場インデックス、10年間のリターンが高いのはどちらかという賭けです。バフェット氏はもちろん、インデックスに賭けています。Protege PartnersのTed Seidesさんが選んだヘッジファンド5社の平均リターンと競争しているのですが、9年たった2016年時点では、インデックスが年率7.1% vs 2.2%で圧勝しています。