日立の経営危機に社長就任した川村さんが語る経営者の役割

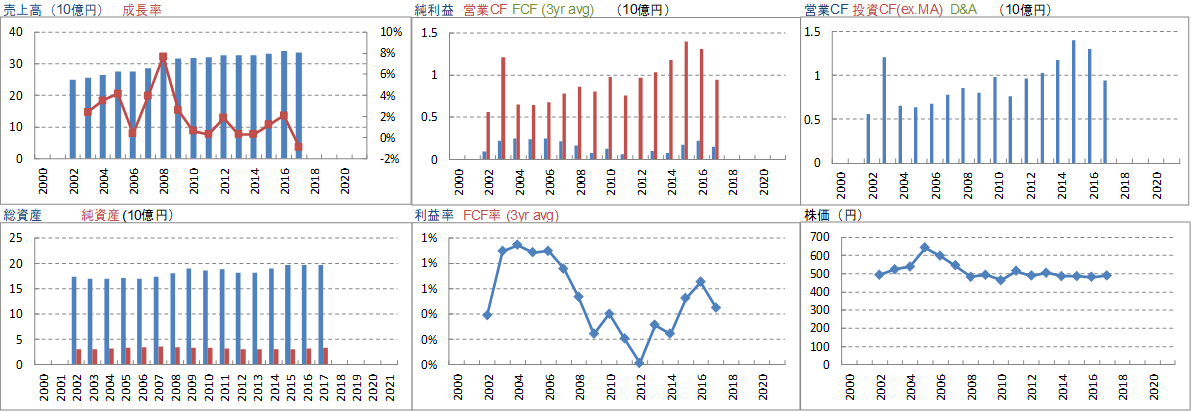

【関連】日立製作所(6501)の長期業績レポート

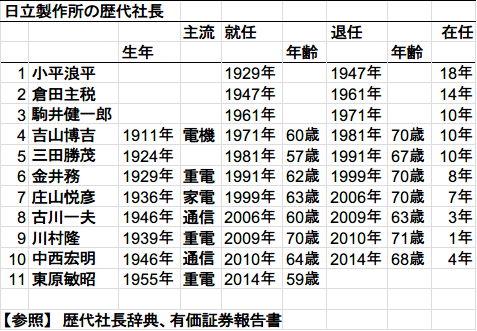

11月27日の日経新聞に、日立製作所(6501)で2009年から社長を務めた川村隆さんの言葉が出ていました。

当時の日立は2009年3月に8000億円近い損失を計上したばかりで、株主資本は2.2兆円から1兆円まで半減していました。売上10兆円、連結従業員36万人という大企業の建て直しを託された川村さんの言葉を日経新聞より抜粋しました。

[aside type=”normal”]経営者の仕事は各事業の将来性を見極め、そろそろピークアウトすると分かった事業から早めに手を引くことだ。業績が悪化してからでは手遅れになる。 [/aside]

[aside type=”normal”]一度決めたら心を強く持ち、周囲がどう言おうと最後までやりきることが大切 [/aside]

川村さんは、経営者の仕事として、(1)資本配分の大切さと、(2)組織の習性に屈しないこと、を挙げています。これは、『年率21.6%の29年複利リターンを達成した8人の破天荒な経営者に共通すること』という記事で書いた7つの共通点の1番と5番と符号します。

(1)経営者の最も重要な仕事は資産配分

(2)長期的に重要なことは、全社的な成長や規模ではなく、一株あたりの価値

(3)長期的な価値を決めるのは、報告利益ではなくキャッシュフロー

(4)分権組織は起業家的エネルギーを放出し、コストと「怨念」を減らす

(5)長期的な成功には独自の考え方が不可欠で、外部からの助言は気が散るし時間の無駄

(6)最高の投資先が自社株のこともある

(7)買収においては忍耐が肝心だが、ときには大胆さも必要

ここで、ウォーレン・バフェットのコメントを追記しておきます。資本配分ができる経営者は希少なのです。私は、そんな経営者を見つけたら抱きしめて離さないようにしようと思っています。

[aside type=”normal”] 企業のトップの多くは、資本配分のスキルを持っていません。ただ、彼らの力不足は驚くことではないのです。社長になる人は、販売や製造や技術や管理など何らかの分野で優れていたり、なかには社内の駆け引きがうまかったりしたことでその地位まで上り詰めた人が多いからです。しかし、CEOになれば新しい任務として資本配分の決断を下す必要に迫られます。ところが、これは重要な仕事であるにもかかわらず、彼らの多くはまったく経験がないし、簡単に極められることでもありません。 [/aside]

日本の大企業では、合理的な指導者は経営危機にしか登場できないのか?

川村さんは社長を1年、会長を4年で退任してから、経団連の会長就任要請も固辞して財界活動とも縁を切っているそうです。投資家として長期的に高いリターンを達成するためには、資本配分を理解している合理的な経営者を見つけて長く伴走することが必要です。川村さんのような経営者には長く経営して頂きたいのですが、日本の大企業ではこうした合理的な指導者は経営危機にしか登場できないのでしょうか?

川村さん就任をめぐるニュースを読んでいると、変化を嫌う大企業の内部政治を制圧するために『高年齢、短期』という2つのキーワードが浮かんできます。経営者として成功をおさめているがために、世間や社内の評判を気にすることなく背水の陣に立つことのできる経営者が覚悟を見せることで、社内に変革への理解と諦めが広がったと想像します。

大企業の経営を評価するには10年単位の時間が必要

日立のような大企業は、巨大タンカーさがなら経営の舵を切っても進路が変わるまでに時間がかかります。そのような企業の経営を評価するには10年単位の時間が必要だと思います。川村さんは外科の立場で、悪い部位をバッサリ切り捨て企業の生命維持に努めました。日立の健康体を取り戻して、次の経営者にバトンを渡しました。2014年に就任した東原社長に期待されることは、長期的な競争力を維持拡大することです。

しかし、長期的な取り組みになればなるほど、変化を嫌う大企業の組織としての習性が働いてしまいます。結果として合理的な社員は排除され、社内政治に長けた者が昇進してきます。結局歴史は繰り返し、次の経営危機まで合理的な経営者が現れないことを心配してしまいます。

まとめ

日立の経営危機に社長就任した川村さんは(1)資本配分と(2)組織の習性に負けないという、経営者としての2つのキーポイントを理解していました。しかし、川村さんのような合理的な経営者が日本企業のトップになるためには、経営危機が必要で、かつ荒療治をするため短期の在任となってしまうことが残念です。平常時には幅を利かせてしまう組織の習性に打ち勝てる合理的な経営者に投資するためには、経営者自身がオーナーである、ソフトバンクの孫さんや、ファーストリテイリングの柳井さん、楽天の三木谷さんのような存在を探すしかないのかなと思います。