クローニングのすすめ

日本に4000社、世界に4万社以上ある上場企業の海から、どうすれば効率的に投資先をみつけることができるのでしょうか?

有望な投資先を探す方法の一つに、クローニングがあります。過去によい運用成績を残している投資家からアイディアを拝借してしまおうという考えです。

詳細は、以下の投稿をご覧ください。

【関連投稿】長期的に高い運用実績を残している投資家の真似をしよう

投資信託の月次レポートを活用しよう

投資信託の多くは毎月、保有している上位10銘柄についての情報を開示しています。資産の多くを投資しているということは自信の表れです。

投資信託の保有銘柄を研究することで、プロ投資家が企業分析した結果を無料で利用させて頂くことができるのです。投資先アイディアの発掘先として、これを利用しない手はありません。

ファンドのリターンを調べるには、モーニングスター

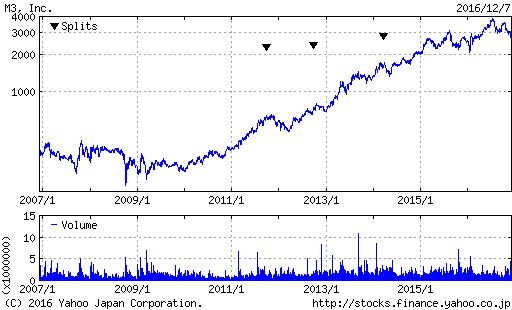

そもそもどのファンドの真似をすべきでしょうか?ファンドのリターンを調べるには、モーニングスターがお薦めです。このリンクからファンドランキングに進んでください。そして、分類は国内株式型、期間は10年間を選んでください。下のようなランキングが出てきます。

『SBI 中小型割安成長株ファンド ジェイリバイブ』の月次レポートをみてみよう

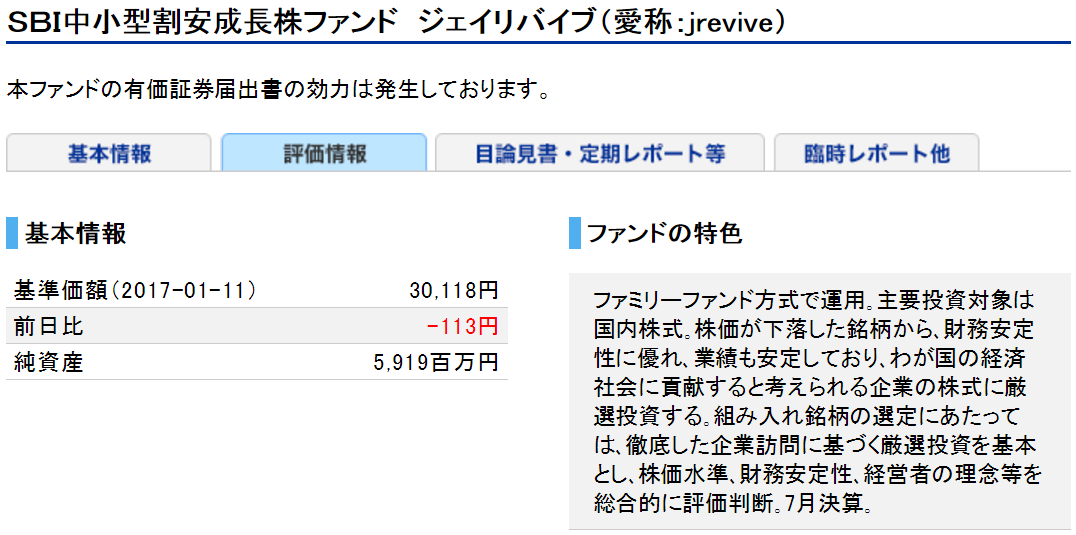

モーニングスターによる10年リターンで最上位に来ている『SBI 中小型株割安成長株ファンド ジェイリバイブ』の月次レポートをみてみましょう。

このリンクから、ファンドの説明ページに進んでください。下のようになります。

次に、「目論見書・定期レポート等」というタブをクリックすると、以下のようになります。

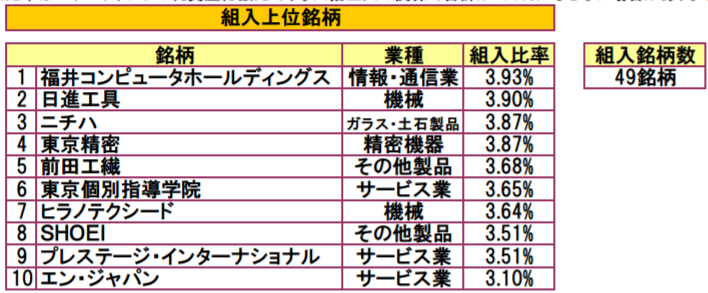

最後に、一番下の「週報」をクリックして開いてください。ほとんどの投資信託は月次で運用レポートを発行します。SBIアセットマネジメントは週次で運用レポートを出している珍しいケースです。週報の中に、下のような組入れ上位銘柄についての記載があります。

これこそ、日本で過去10年の運用成績トップの投資信託運用者が、今最も投資妙味を感じている10社なのです。優秀な投資家のお墨付きをもらった企業群ですので、企業調査を始める叩き台として非常に有効だと思いませんか?

釈迦に説法とは思いますが、これらの銘柄を盲目的に購入しないように注意してください。個別企業に投資する場合はしっかりと自分で納得できるまで調べることを忘れないでください。

ニュースレターで投資信託10本の銘柄データをお届けします

Nagatomo Investmentsでは、国内株式の投資信託10本について定期的に保有銘柄データをアップデートしています。直近ではこのようなファイルになります –> 2017.01.12 blog fund cloning

ニュースレターを通じて定期的にアップデートしたデータを送付していきますので、トップページから登録をお願いします。

Happy Investing!!