経営者の能力は、在任中の株価リターンで測ることができる

三菱自動車(7211)への出資というニュースもあり、日産(7201)ゴーン社長の名前を日経新聞でみかけることが多い気がします。先日の投稿で経営者の能力の測り方について書いたので、さっそくゴーン社長の経営成績を評価してみます。

【関連投稿】年率21.6%の29年複利リターンを達成した8人の破天荒な経営者に共通すること

【長期業績レポート】日産自動車(7201)

重複になりますが、『破天荒な経営者たちー8人の型破りなCEOが実現した桁外れの成功』によると、経営者の偉大さを評価するために必要な数字は三つしかありません。

(1)在任中の株価の年間リターン率(複利)

(2)同じ期間の同業者のリターン率(複利)

(3)幅広いマーケットのリターン率(複利)

もし経営者が同業他社とマーケットの両方を大きく上回るリターンを上げていれば、その人は「優れた」経営者と言えるのです。

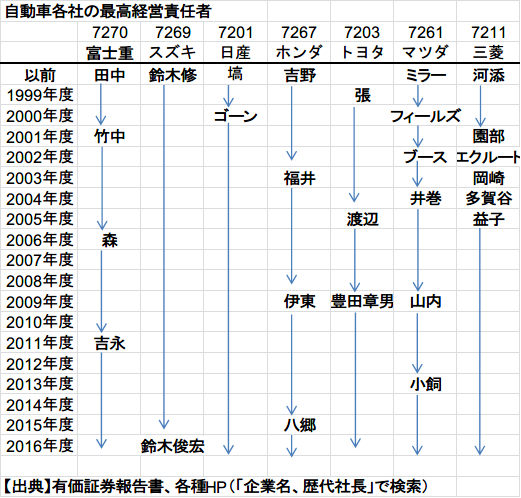

ゴーン社長の在任期間は16.5年。現在の日系自動車7社の経営者では最も在任期間が長い

1954年生まれのゴーンさんは、2000年6月に46歳の若さで日産の社長に就任しました。それから16.5年が経ち、スズキの鈴木修さんが息子の俊宏さんに社長を譲ったため、日系自動車7社の経営者で最も在任期間が長くなりました。

下の表は、各社の経営者の変遷をまとめたものです。各社の経営者の平均在任期間が5年程度であることを考えると、ゴーンさんの在任期間は非常に長いと言えます。在任期間の長さと、ゴーン社長の経営者としての能力の高さには相関関係があるのでしょうか?在任中の株価リターンをみてみましょう。

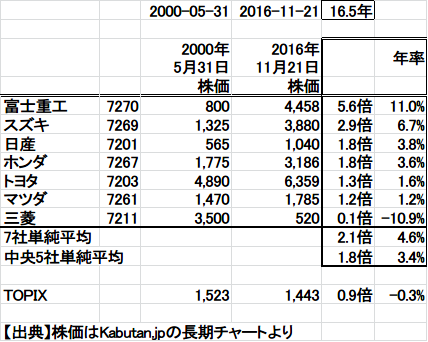

ゴーン社長在任期間の株価リターンは年率3.8%。自動車7社の中では平均点。

ゴーン社長就任直前の2000年5月31日に日産の株を買ったとすると、(配当を除いて)2016年11月21日までに1.8倍になりました。年率3.8%です。

同期間の日系自動車7社の株価リターンは、富士重工の5.6倍から三菱自動車の0.1倍まで大きな幅があります。7社単純平均は2.1倍、富士重工と三菱自動車を除いた中央5社の平均は1.8倍です。つまり、ゴーン社長の経営成績は同業者の平均と言えそうです。経営者としては有名なゴーン社長ですが、株価リターンで評価する限り、経営手腕が特別に優れているとは言えません。

同期間のTOPIXは0.9倍ですから、日産はTOPIXを上回るリターンを達成していました。しかし、自動車業界全体がTOPIXを上回っていたわけですから、日産が特別というよりは、自動車産業にとってよい経営環境だったと評価すべきでしょう。

まとめ

世間的に名の知られた経営者はいますが、彼らの経営能力への客観的な評価を聞いたことはありません。スポーツ選手には世界○位、○連勝と数字での評価を浴びせるのですから、同じように経営者にも物差しを当てて欲しいものです。ニュースで、「日産のゴーン社長は在任16.5年になりますが、在任期間中の株価リターンは年率3.8%となかなか自動車業界平均を上回ることができないでいます」と紹介してくれると、経営者へのイメージも変わってくるのではないでしょうか。

同業他社や市場平均との株価リターン比較は、経営者の能力の客観的評価の一つとなります。世間的なイメージを引きずることなく、投資家目線で冷静に評価しましょう。

Happy Investing!

コメントを残す