日本ベル投資研究所

日本ベル投資研究所(リンク)という会社を紹介します。

鈴木行生さんが2010年に創業しまして、企業調査・IR支援などを業務にしているようです。

鈴木さんは、1975年から野村證券でアナリスト経験が長く、野村HDの取締役など歴任されました(プロフィール)。

市場経験豊富な鈴木さん、意見を発信するプラットフォームとして、起業したのかなと想像します。

質の高い調査レポート

日本ベル投資研究所のサイトでは、鈴木さんが書かれた企業調査レポートを拝読することができます。

個人投資家が、質の高い調査レポートを読む機会は限られていますので、とても参考になります。

是非ご一読をお薦めします。

100に1つ

最近発行されたレポートを読んでいて、気になる箇所がありました。

投資環境レポート 「アナリストからみた経営デザインとその評価~企業価値をいかに見抜くか」 2019年3月15日

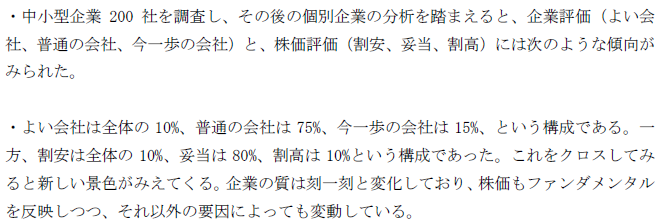

(出典:日本ベル投資研究所 『アナリストから見た経営デザインとその評価』)

良い会社は全体の10%しかなく、割安な会社も全体の10%しかない。

良い会社で、かつ割安なものは、10% x 10% = 1% しかないのかもしれません。

個人的なイメージですが、日本の上場企業は全部で4000社。

そのうち、事業内容を理解できて、将来を想像できそうな会社が1000社。

1000 x 1% = 10社 が投資対象になるかどうか。

鈴木さんを見習い、地道にリサーチしていきたいです。

鈴木さん、貴重な情報発信、ありがとうございます。

Happy Investing!!