新規事業:資産運用アドバイザー事業に対するよくある反応

これまでNagatomo Investmentsでは、①ブログでの情報発信、②投資セミナーの開催 という2本立てで運営してきました。2018年3月より、3本目の柱として、資産運用アドバイザー事業 を行います。資産運用アドバイザーで目指すことは、長期・分散・積立投資の徹底です。年間5万円のアドバイス料で、①現状把握、②資産運用計画の策定、③計画から脱線しないサポート を提供します。

この話を知人友人すると、よくある反応は、「5万円分の価値があるのか」ということです。長期・分散・積立投資は、基本的に何もしません。毎月積み立てるだけで、市場平均リターンを目指します。そんな投資なら自分でできる、5万円の価値はない、と思ってしまう人が多いようです。どうもみなさん、株価が堅調だからかアップサイドばかりに目が行くようです。しかし、私は資産運用アドバイザーの役割は、顧客に多く稼いでもらうことではなく、できるだけ損をしないようにすることだと思っています。

平均的な個人投資家の運用結果は市場インデックスに遠く及ばない

みなさんは、市場インデックスの積立投資が簡単だと思うかもしれません。しかし悲しいことに、現実には平均的な個人投資家の運用結果は市場インデックスに遠く及ばないようです。

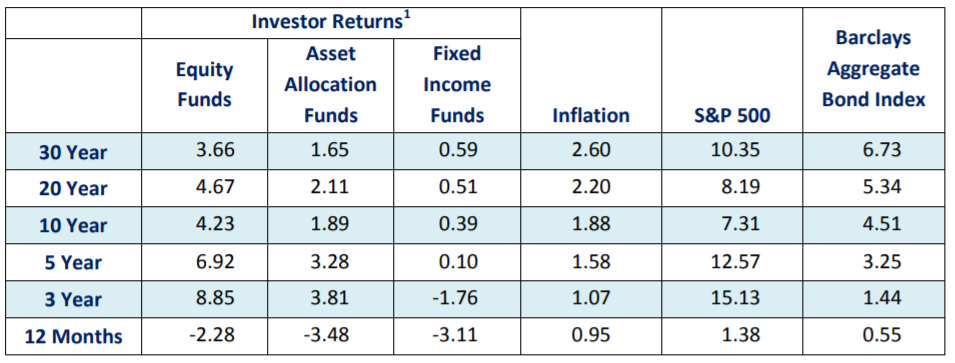

米国Dalbar社の調査による(レポート原文へのリンク)、2015年末までの個人投資家と市場インデックスの比較が下図です。例えば、過去20年において、株式投資信託に投資していた個人投資家は年率4.67%のリターンを獲得しました。日経平均に比べれば夢のような数字ですが、S&P500に20年間投資していれば、年率8.19%のリターンを獲得できたのです。なぜ、個人投資家のリターンは市場インデックスに対して年率3.5%も劣後しているのでしょうか?

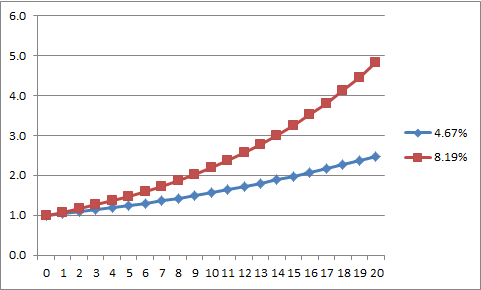

余談ですが、1年で3.5%と聞くと大したことないように思うかもしれませんが、複利効果になると話は別です。下図のように、20年間経つと、8.19%で増えたS&P500が5倍になったのに対して、4.67%しか増やせなかった個人投資家は2.5倍になっただけです。年率3.5%という差は、長期投資の世界では、非常に大きな差になります。

個人投資家のリターンが市場インデックスに劣後する理由

本題に戻りましょう。個人投資家が、積み立てるだけで簡単だと思われている市場インデックスリターンすら達成できない理由についてです。

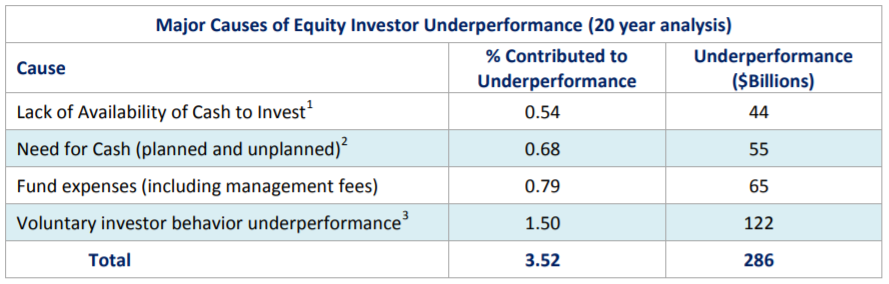

Dalbar社のレポート10ページに、その理由が分析されています。一番大きいのは、Voluntary investor behavior underperformanceによる1.5%です。つまり、毎月決まった金額を積み立てて保有し続けようと思ってはいても、株価が下がれば怖くなって売却してしまったり、株価が上がれば嬉しくなって買い増してしまったり、余計な投資行動を行うことでリターンを低下させているということです。

市場インデックスのリターンを獲得するだけでも、十分に難しい

平均的な個人投資家は、市場インデックスのリターンを獲得することが出来ていないのが現実です。長期・分散・積立による市場インデックス投資は簡単だと思われがちですが、過去20年間には、ITバブルも、金融危機もありました。このような大きな株価変動の中で、本当に淡々と予定通りに積立投資ができた人がどれだけいたでしょうか?市場インデックスのリターンを確保だけでも実は十分に難しいことなのではないでしょうか?

資産運用アドバイザーの役割と対価について

個人投資家にとって、市場インデックス並みのリターンを達成できない最大の要因は、自分自身です。市場インデックスに対する超過リターンを目指したい気持ちは分かりますが、まずは市場インデックスにすら大きく劣後しているという現実を直視して欲しいのです。資産運用アドバイザーは、個人投資家が市場インデックスを達成できるようにサポートすることが、目的です。

具体例でいいますと、1年ほど前でしょうか、毎月インデックスに積立投資をしている友人から、「米国株高が続いている。どうも株価が高すぎる気がして、売却したいが、どう思うか?」という質問を受けました。私は、「具体的にどうして高いと分かるのですか?どうなったら再び購入を始めるんですか?どれくらい売却するのですか?」などと、一連の質問を返しました。大半の投資家は、これらの質問に返答できないと思います。仮に返答できる自信があれば、毎月積み立てるインデックス投資ではなく、投資タイミングをコントロールするアクティブ投資をしていることでしょう。

米国株式はもっと値上がりするかもしれないし、ひょっとしたら値下がりして売却した方がよかったということになるのかもしれません。しかし、重要なのは、友人が投資戦略から脱線しなかったことです。例えば、一旦売却した価格から値上がりしてしまうと買い戻すことが難しいでしょう。一度脱線してしまうと、戻ることは容易ではないのです。

一般的な個人投資家の脱線コストがDalbar社の調査のとおり、年率1.5%だったとすれば、500万円を運用している人には、年間500万 x 1.5% = 7.5万円の脱線コストが発生しています。この脱線コストは複利で効いてくるので、1年目で7.5万円のコストは、20年後にはその数倍に膨れ上がっていることでしょう。年間7.5万円の脱線コストを削減するために、年間5万円は妥当ではないですか?資産運用アドバイザーとは、そういうご提案です。

Happy Investing!!