長期業績レポート

ひとことメモ

【関連投稿】日本郵船、商船三井、川崎汽船のコンテナ船事業統合を長期業績から検証する

日本の大手海運3社を取り上げてみました。3社のうち、日本郵船と商船三井の株式を2002年3月末に購入して、2016年3月末まで14年間保有したとすると、配当も含めたトータル リターンはマイナスという哀しい結果になりました。しかし、2007年には株価が2002年対比で3倍になったような局面もあったのです。

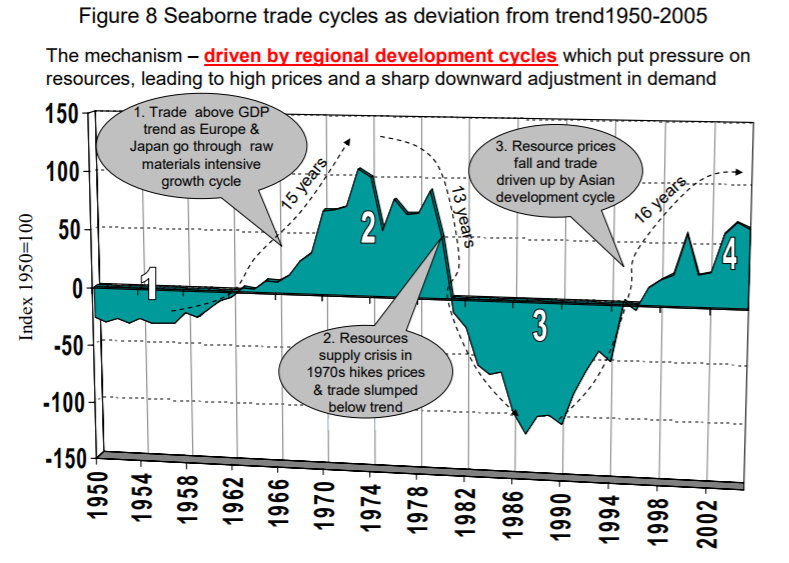

海運業界は、一番好不況のサイクルの長い業種の一つです。海運の運賃は完全に需給バランスによって決まる世界です。コンテナをどの船会社で運ぼうが誰も気にしないので、海運会社の業績も完全に需給バランスによって決まります。需要は世界経済の伸びに合わせて一定の伸びがありますが、供給サイドは海運市況によって大きく上下動してきたのが、これまでの歴史です。(1)運賃が高くなると、船会社はこぞって造船所に発注します。(2)船はすぐに完成しないので、出来上がる3年後には供給過多により海運市況が反落して船会社は大赤字になるというのがお決まりのパターンです。(3)運賃が安くなれば新規造船はストップします。長い供給過多の時代です。(4)時間をかけて供給過多が解消されると、また海運市場が引き締まり、(1)に戻ります。

海運事業の問題は、この(1)から(4)の時間軸が極端に長いことです。山高ければ谷深しとはよく言ったもので、需給が締まったときに新規造船を発注しすぎてしまうのです。そして、業界全体で供給過多になり業界全体が苦しむという構造的な問題を抱えています。下のグラフから分かるように、海運市況の好不況は30年という非常に長いサイクルになっています。現在のは2008年から下降トレンドに入っていますが、歴史が繰り返すのであれば、2020年前には陰の極を迎えるかもしれません(前回の陰の極であった1987~90年+30年)。

海運、造船各社が苦しみ喘いでいる今、この業界に興味をもっている投資家は少ないと思います。こういうときこそチャンスであることが多いです。

Happy Investing!!