長期業績レポート

9001 東武

9005 東急

9007 小田急

9008 京王電鉄

9009 京成電鉄

ひとくちメモ

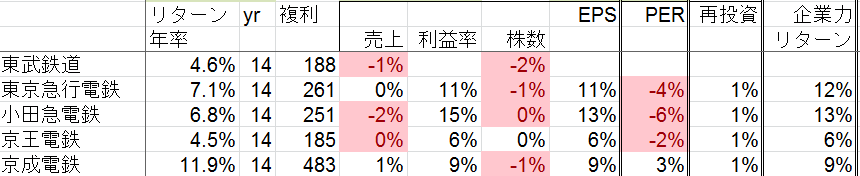

鉄道各社の長期株式リターンを比べてみた。

2002年3月末から2016年3月末までの14年間に渡り保有し、かつ配当金を再投資したという前提になっている。例えば、一番下にある京成電鉄を例に取ると、リターン合計は年率換算で11.9%、100円投資したとすると、14年後に483円(譲渡税前)まで増えている。

さらに、11.9%のリターンを要素分解したものが右手。売上成長が年率1% x 利益率改善が9% x 株数が増えた効果が-1%で、合わせてEPSを年率9%押し上げている。最後にPERが12倍から17倍まで年率換算3%拡大したので、合わせて11.9%のリターンとなっている。

PERに基づいて投資するときには、(1)売上成長、(2)利益率改善、(3)株数、(4)PER、という4つの変数がどのような組み合わせで上昇するのかを明確にした方が良いと思う。

(1)売上に関しては、鉄道事業の特性上、これまでも大きく伸びていないし、これからの人口動態を考えても大きな伸びは期待できない。

(2)利益率はどうだろう?過去14年の鉄道会社への投資リターンの源泉は利益率が改善したことにある。東京ディズニーランドからの収入がある京成電鉄を除けば、ここ数年は各社とも利益率は5%で頭打ちになっている。ここからさらに上振れることができるのだろうか?

(3)株式数の変化がプラスに寄与しているのは京王電鉄のみ。中期経営計画などを見ても、自社株買いによる株主還元の文化は根付いていない。

(4)PERに関しては、京成電鉄の15倍から京王の30倍まで開きがあるようだ。

以上を総合すると、現在鉄道会社を購入して株式の値上がりを期待するには(4)PERの拡大に頼ることになりそうだ。しかし、残念ながらPERも過去最高圏内にある。売上が伸びず、利益率は過去最高の水準にあり、自社株もしない会社がPER20倍以上で取引されているのは、私にはとても不思議に感じる。このような成長がない安定事業はせいぜいPER10倍で取引されるべきだと思うのだが、10年後にはどうなっているだろうか?

Happy Investing!!