長期業績レポート

3289 東急不動産

8801 三井不動産

8802 三菱地所

8804 東京建物

8830 住友不動産

ひとくちメモ

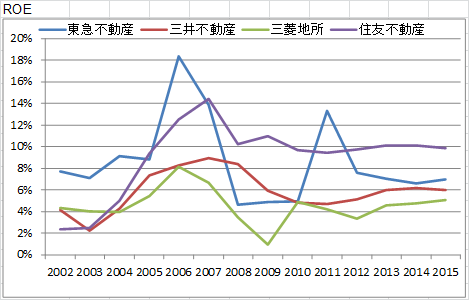

日経平均には不動産が5社採用しているが、売上規模でみると、1兆円規模の4強(売上規模順に、三井不動産>三菱地所>住友不動産>東急不動産)と、売上2500億円規模の1弱(東京建物)となっている。今回は大手4社を比べてみた。

一番興味深かったのは、住友不動産のROEが比較的高いことだ。他の3社がROE6%程度しかないところ、住友不動産はROE10%を維持できている。同業他社に比べて段違いの強さを見せる企業があるときは、調査に値することが多い。この優位性を維持できれば、たいていはシェアを拡大することが可能だからだ。

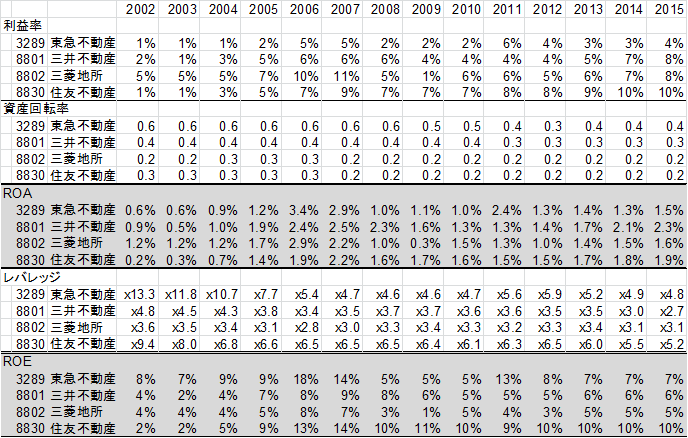

ROEのは、利益率 x 資産回転率 x レバレッジ の3要素に分解できる。

各社の3要素を見ていると、一番大きな違いはレバレッジに対する考え方のようだ。オフィスビル賃貸比率が高い三菱地所、三井不動産、住友不動産を比べると、ROA(=利益率 x 回転率)までは2%程度で大差ないが、レバレッジは3倍程度の三井不動産と三菱地所に比べて、住友不動産は5倍程度かけて高いROEを維持している。

果たしてどの程度のレバレッジが適正なのだろうか?これは投資家それぞれに個人差があるところだが、レバレッジが低めでROEも低い三菱地所(PER27倍)や三井不動産(PER19倍)が、レバレッジが高めでROEも高い住友不動産(PER14倍)に対してPERで高く評価されている現状は、私はちょっと違和感を感じる。みなさんはどう評価されるだろうか?

Happy Investing!!