不動産ビジネスには3つの変数しかない

不動産ビジネスで起業する友人の手伝いをしている関係で、これまであまり縁のなかった不動産関連データに目を通すようになった。

不動産ビジネスについて考えてみよう。費用側は、ほとんどが固定費だ。一度物件を購入すれば減価償却費が決まり、借入による金利負担も変動か固定金利かの違いはあるが、固定費であることには変わりない。一方の売上=賃料 x (1 – 空室率)なので、(1)物件の購入価格、(2)賃料と(3)空室率という3つの変動要素で収益性が決まってしまうという、単純なビジネスだと思う。

私が事業を評価するとき、その企業がどの変動要因をコントロールできるかを重要視している。これが競争優位性の源泉だと思っているからだ。不動産ビジネスでいえば、物件の購入価格は安くならないと買わないと決めて我慢できればコントロールできる。しかし、賃料を下げれば空室率は下がるが、賃料を上げれば空室率も上がってしまうので、賃料と空室率について企業がコントロールできるとは評価できない。結局、不動産ビジネスはどんな物件をいくらで買ったかという時点で、ほぼ勝負がついているのではないだろうか。

その意味では、私が行っている上場企業投資と似ていると思う。上場企業投資は、どの銘柄をいくらで買うかをコントロールできるのみで、少数株主の立場からはその他一切コントロールできない。だからこそ、以前このブログで書いたように、上場企業投資は付加価値が薄いことを自覚しなくてはいけないし、企業価値評価に注力するバリュー投資戦略を採用することにしている。

現在の東京のオフィス市況

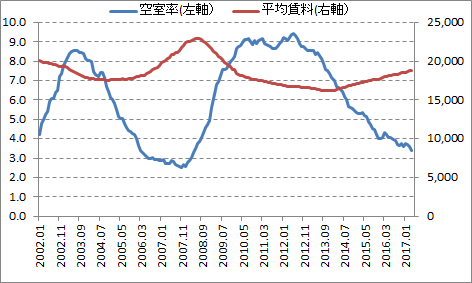

代表的なデータに、三鬼商事が月次で発表している日本の主要都市のオフィス市況データがある。長期的にこの統計を見ていくと、空室率と賃料のきれいな相関性が見えてくる。

空室率6%を境に、それ以上であれば平均賃料は下がり、それ以下であれば平均賃料は上がる。そして、空室率は6% プラスマイナス 3%、つまり3% ~ 9%の間で振り子のように行ったり来たりする。オフィスビルを建築することを考えてみると良く分かる。空室率が下がると、新規オフィスの供給は止まるが、急には止まれない。なぜなら、今供給されてくるビルは数年前に計画されたものだからだ。

例えば、東京では2018-2020に大型オフィスが多数完成するが、その多くは2013年にアベノミクス開始ごろに計画されたものだからだ。5年ほどの年月がかかってしまうので、足元の景気動向だけでは止まれない。その結果、次のような不動産ビジネス循環ができる。

景気が回復する > 空室率が下がり始める > 賃料が上がり始める > 新規オフィス供給計画が出る > 4,5年先までは供給されない > 新規供給までの間、空室率は下がり続ける > 賃料は上がり続ける > 景気回復から4,5年経ち、景気減速局面になって新規オフィスが供給され始める > 空室率が上がる > 賃料が下がる > オフィス供給が止まる

実際の統計データもこれに近く、前回は2003年~2008年までが回復期、今回は2013年~2018年が回復期になっている。分かりやすい5年周期だから、今後は不動産市況は冷え込む確率の方が高いような気がする。「不動産セクターは、新規オフィス計画が発表されてから投資して、4年持って売るということを繰り返せばいい」というのが勝ちパターンだとは思うが、それを実践するには強い精神力が要求される。何しろ、10年に1回くらいしか投資のチャンスが訪れない。分かってはいても、2回半もオリンピックが過ぎるのを寝て待てる人がどれだけいるだろうか。また機関投資家だったとしたら、「私は10年に1回しか投資しません」と豪語してお金を預けてくれる人がどれだけいるだろうか?

行動している方が賢く見えてしまうという人間の悲しい習性がある限り、不動産投資の勝ちパターンは残り続けるだろうし、長い時間軸で勝負できる人は勝ち続けるだろう。偉そうに言っている私も、月次やひどいときには日次の損益で一喜一憂してしまう行動を反省することにします。

Happy Investing!!

コメントを残す