チャーリー・マンガ―の伝記『DAMN RIGHT!』を読みました

チャーリー・マンガ―とは?

チャーリー・マンガ―は、世界最高の投資家の一人として名高いウォーレン・バフェットのパートナーであり、バークシャー・ハサウェイの副会長を務めています。弁護士としてキャリアを始めますが、仕事で知り合った人と組んだ不動産ビジネスで大儲けしたあと、バフェットの執拗な誘いもあり、1962年に投資家に転向します。1975年までヘッジファンドを運用した後、投資先企業の経営からバークシャーの経営へとつながっていきます。

チャーリー・マンガ―についての書籍は少ない

ウォーレン・バフェットが有名すぎるために、チャーリー・マンガ―は相応の注目を集めていないと感じます。実際に、マンガ―について書かれた本は、今回紹介した『DAMN RIGHT!』を含めても英語で実質3冊しかないようです。『Poor Charlie’s Almanack』は英語のみで、和訳されているのは『完全なる投資家の頭の中』一冊のみだと思います。バフェットが長年のパートナーとして認める人物の考え方を知るためにも、是非とも一読をお薦めします。

『DAMN RIGHT!』を読んで

マンガ―の生活は17年間変わっていない

この本は2000年に出版されたもので、1924年生まれのマンガ―は当時76歳でした。それから17年が経ち、マンガ―は現在93歳になりますが、87歳になったバフェットとともに今もバークシャー・ハサウェイを率いています。2000年から現在まで、マンガ―の生活はおそらくほとんど変わっていないという印象を受けます。それほど、習慣に基づいた生活を送っているということに驚きます。

複利効果は人生後半になるほど効いてくる

1962(38歳)140万ドル

1975(51歳)500万ドル

1998(74歳)12億ドル

2017(93歳)15億ドル

マンガ―の個人資産の推移を見ていくと、上のようになっています。特に51歳から74歳の間の増加が大きいことが分かります。日本のサラリーマン的発想からすれば、給料は50代まで上がり、そこから先は出世競争次第ということなのかもしれませんが、投資の世界は違います。全ての経験や知識が累積していく上に、運用資産も増えていきます。いくつかの市場サイクルを経験した50代を過ぎてからが勝負と言っても過言ではありません。

ちなみに、1998年から2017年の資産増加率が低いのは、バークシャー・ハサウェイの株価が上昇しなかったからではなく、マンガ―が株を贈与していることによるもの思われます。

バリュー投資+集中投資の効果

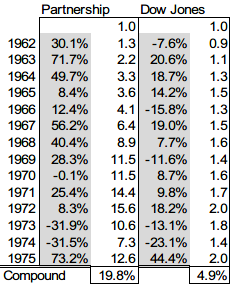

マンガ―のヘッジファンドは14年間で年率20%近い複利リターンを残し、最初の資産を12倍にしました。年率5%であったダウ平均を年率15%も上回る、文字通りの圧勝です。マンガ―は、気に入った企業へ集中投資していましたが、それを支えた投資戦略は、バリュー投資だったそうです。

素晴らしい投資家に相乗りしても素晴らしい成果が得られる

この本で一番印象的だったのは、Otis Boothという方です。マンガ―と不動産開発などを行ったあと、バフェットの評判を聞きます。1963年にバフェットに会ったOtis Boothは、当時の金額で100万ドルをバフェットに投資しました。そして、彼自身はただひたすら待つことで、1998年には10億ドルを超える資産を手にしました。

バフェットやマンガ―がやっていることは難しすぎると感じることもありますが、素晴らしい経営者を見つけて長期投資すれば、素晴らしいリターンが得られるという実例として、Otis Booth氏に感銘を受けました。

Happy Investing!!