長期業績レポート

1808 長谷工

メモ

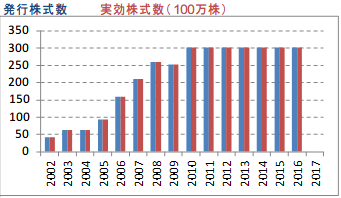

長谷工は、おそらく日経平均採用企業の中で、過去15年間に最も新株発行をした会社だと思います。分割調整後ベースになりますが、2002年から2016年3月期末にかけて、発行済株式数が4300万株から3億株まで7倍に増えています。

株価の決定要素を確認してみます。

株価 = 一株利益(EPS)x株価収益率(PER)

EPS = 利益 / 発行済み株式数

つまり、発行済み株式数が15年間で7倍に増えると、EPSを年率約15%押し下げる要因になってしまいます。以下、株価の動きです。

なぜこんなことになってしまったのでしょうか?

過去の失敗へのしがらみのない経営陣とステークホルダーの協力があれば、企業は潰れない

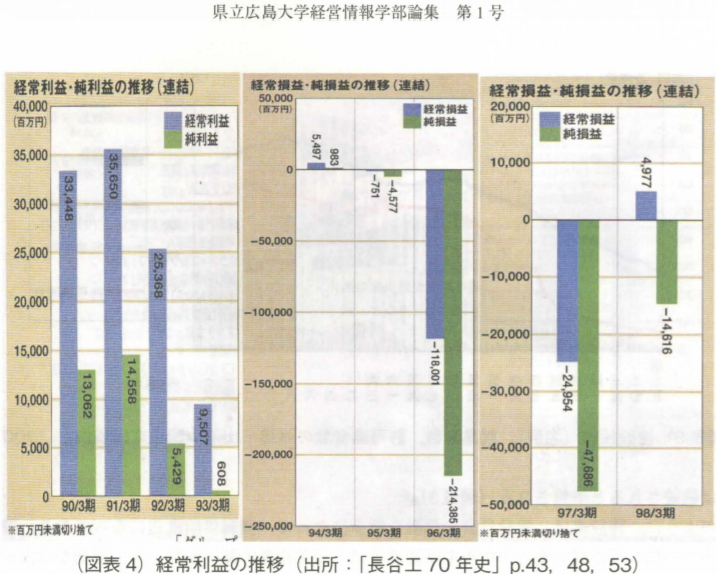

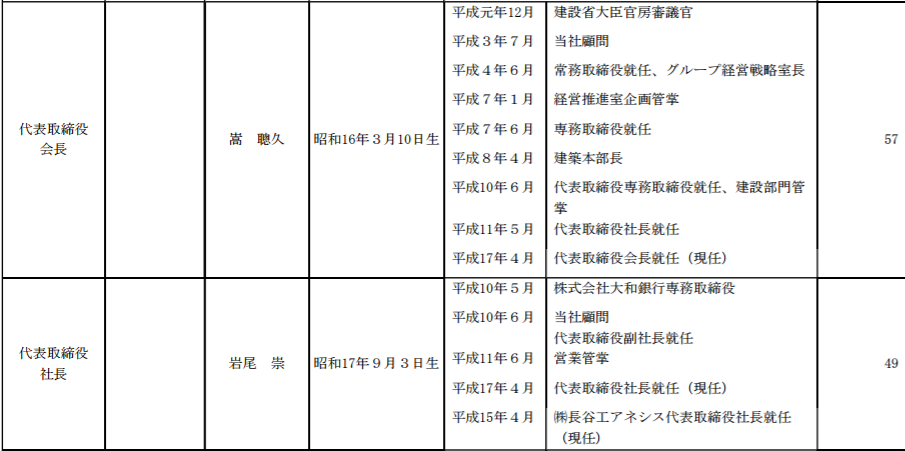

長谷工はバブル期の過剰投資の切り離しが遅れて1995年3月期に赤字になり、1998年3月期にメインバンクの大和銀行(現りそな銀行)専務の職にあった岩尾さんを副社長に迎えます。

1999年5月から、生え抜きの合田社長に変わって建設省出身の嵩さんを社長、岩尾さんを副社長とトップを外部人材に完全に切り替え、膨大な累積損失の処理が始まります。あまりに危機的な状況に、トップを完全に切り替えることができたことが長谷工復活の一因かと思います。銀行団も債務株式化(デット・エクイティ・スワップ)を受け入れ、1995年から20年という時間をかけて、優先株を全て消却することに成功します。

長谷工の事例からは、企業再生に必要な要素が見えてくる気がします。

① 過去へのしがらみのない経営陣に刷新すること

② 株主、金融機関、取引先、従業員の協力が得られること

現在大きな課題を抱えている企業群はどうでしょうか?生え抜きの経営陣はダメだと決めつけるつもりはありませんが、東京電力や東芝の新経営陣は、どれほど上の要素を満たしているのでしょうか、

Happy Investing!!