長期業績レポート

メモ

長期業績レポートをまとめていて、鉄鋼業は本当に経営が難しい産業だと感じました。

多額の設備投資が必要

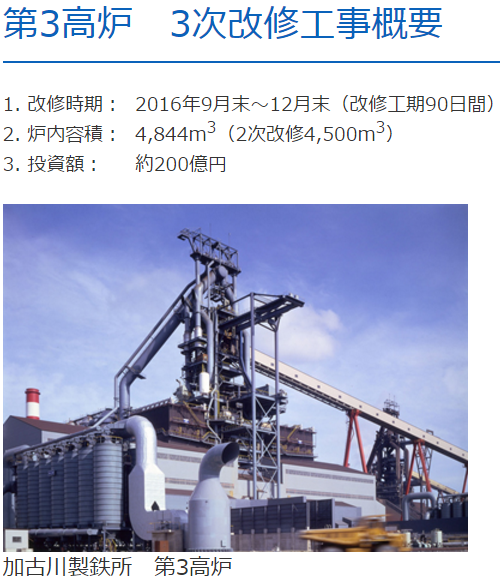

まず、鉄鉱石から銑鉄を取り出す高炉を作るには千億円単位の設備投資がかかります。一度高炉に火を入れれば、20年ほど稼働し続けなくてはならず需給調整ができません。火を止められない理由は、溶けた鉄が途中で冷えて固まってしまうからです。さらに、改修する場合でも、下の神戸製鋼加古川製鉄所第3高炉のプレスリリースに書かれているように、数百億円単位のお金がかかります。

商品としての差別化はなく、資金があれば参入できる

多額の設備投資をして鉄ができたとしても、悲しいかな商品としての差別化は難しいようです。

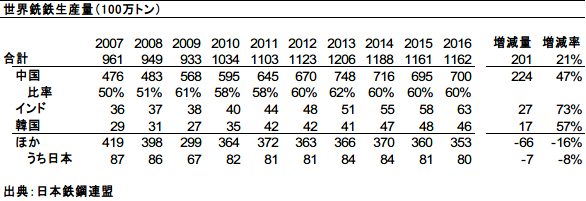

その根拠として、2007年から2016年までの世界の銑鉄生産量を見ると、2007年に9.6億トンから2016年に11.6億トンまで2億トン増えています。国別にみると、なんと中国だけで2.2億トンも生産量が増加しています。ほかに2007年から2016年にかけて生産量が増えた主要国はインドと韓国だけ。その他の主要生産国、ドイツ、アメリカ、ロシア、ブラジル、日本などは全て減産しています。この事実から、「製鉄所はお金を払えば作れる」ということが言えると思います。

中国の過剰設備による輸出増加で国際価格が低迷

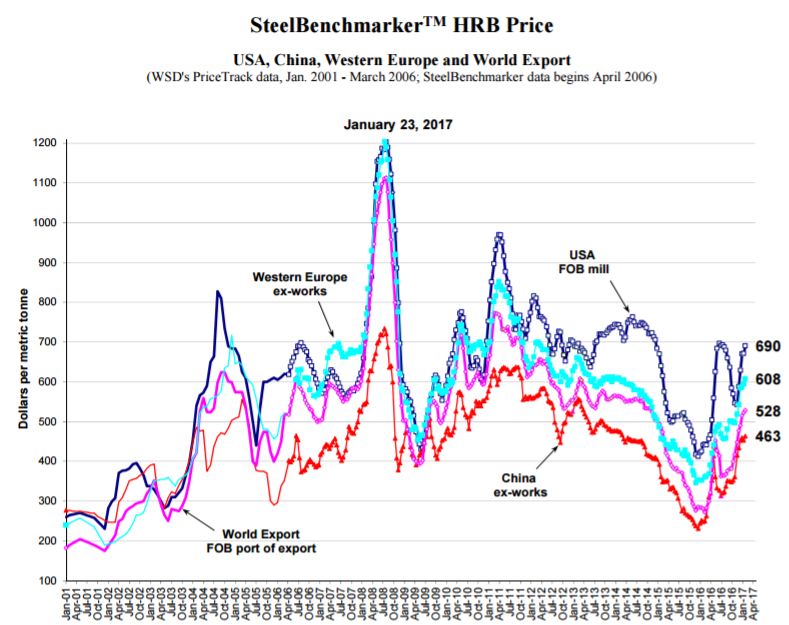

中国鉄鋼メーカーの生産量増加スピードが内需スピードを超えてしまい、輸出が始まります。中国による2015年の鉄鋼輸出量は1億トン以上(参照リンク)と日本の生産量より多かったそうです。その結果が下の鉄鋼価格に表れています。

直近では価格が反発しているように見えるが?

2016年初めから、鉄鋼の国際価格は2倍ほどに反発しています。では、鉄鋼メーカーは投資先として魅力的なのでしょうか?私にはそうは思えません。鉄鋼価格が高値圏に戻れば、再び設備投資合戦が始まるでしょう。

最後に、買収を繰り返して世界最大の鉄鋼メーカーとなったアセロールミタルの長期株価を載せました。 現在の株価を短期的な安値とみることもできるかもしれませんが、長期投資の難しそうな業界だという印象がぬぐえません。

Happy Investing!!