長期業績レポート

5332 TOTO

メモ

TOTOは典型的なバフェット銘柄

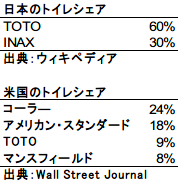

TOTOは日本のトイレ市場で60%シェアを持ち(2位はINAXで30%)、日本人であれば誰もが製品を毎日のように利用している企業です。排泄行動を考えてみると、人はトイレにこだわりを持つように思います。トイレにある芳香剤は100均で買ったとしても、安物のトイレを使う人は日本では見かけません。治外法権である大使館のような場所をのぞくと、日本でTOTOとINAX以外のトイレを見た記憶がありません。

バフェットは、Wrigley’sという米国トップシェアのチューインガム会社の買収について、その競争優位性を説明しています。「人にとって口というのはこだわりのある場所だ。よく知らない食べ物を口に入れたくはない。慣れ親しんだWrigley’sガムが100円で売っていて、隣に聞いたこともないプライベートブランドのガムが90円で売っていたとしても、ほとんどの人はWrigley’sを選ぶだろう。」

トイレについて言い換えてみます。「人にとって排泄というのはこだわりのある行動だ。よく知らないトイレにお尻を載せたくはない。慣れ親しんだTOTOのトイレが6万円で売っていて、聞いたこともない海外メーカーのトイレが4万円で売っていたとしても、ほとんどの人はTOTOを選ぶだろう。」

私にもよく理解できる事業を展開する企業であり、かつブランド力という競争優位性が存在することは明らかです。20年後も人間の排泄方法に大変革は起きていないでしょうし、TOTOのトイレにお世話になっている可能性が高い。つまり、高い確度で収益の見通しを持てる典型的なバフェット銘柄と評価できます。こうした企業は数少ないですから、よく調べて理解することをお薦めします。

私の考えるTOTOのポイント

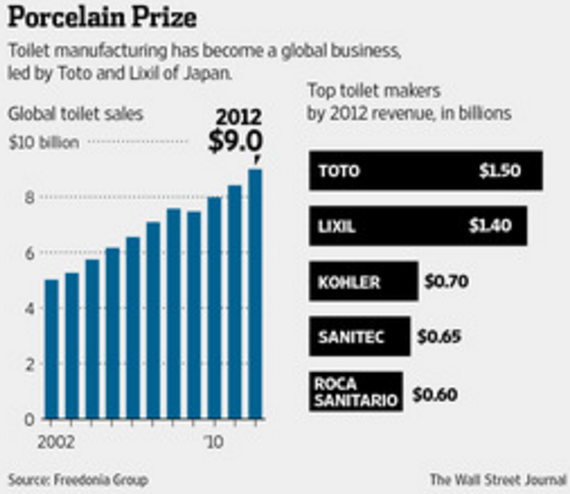

TOTOは、2012年に世界90億ドル市場のうち、17%シェアをもつ世界最大のトイレメーカーでした。

しかし、地域によってシェアは違い、それによって収益率にも大きな差があります。

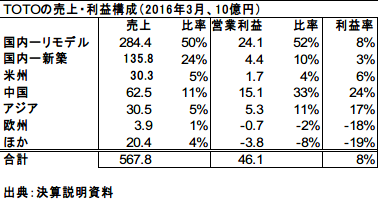

TOTOは中国・アジアの高級トイレ市場でトップシェア(2005年時点で、中国の高級市場で30%以上のシェア。参考記事)です。そして、20%近い営業利益率を叩きだしています。

それに比べて、ウォッシュレットの普及率が低く、地場トイレメーカーが浸透している米国や欧州市場では苦戦が続いています。シェアが高いが低成長の日本事業からのキャッシュを、中国・アジア市場に投資していくことが続くのでしょう。

LIXIL(INAXブランド)と比較してみると

トップシェアが大きく稼げることを理解しているLIXIL(INAXブランド)は、2013年に米国2位の米アメリカン・スタンダード、2014年に欧州水栓金具に強く世界シェア8%ある独グローエを買収して規模を拡大している。

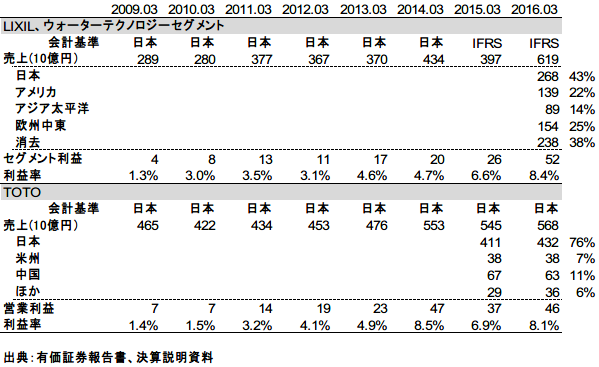

LIXILは2015年3月からIFRS会計基準を採用しており、セグメント利益の調整額が大きいのでTOTOの業績と単純比較はできないが、営業利益率は5%前後だと思われる。私は、高級ブランドイメージを確立できているTOTOの利益率が高く維持されると考えている。さらにLIXILは買収の巧拙が試されるので、経営者の資本分配力の見極めがさらに重要になる。

経営者の資本分配力を測るのは難しい。新しくLIXIL社長に就任した瀬戸さんは、MonotaRoを育てるなど経営者としての実績は素晴らしい。しかし、2位以下のトイレメーカーの経営は価格決定力がないので難しいことは述べた通り。優秀な経営者が凡庸な事業を経営するときにどうなるのか楽しみだ。個人的にどちらを経営したいかと言われれば、間違いなくやるべきことが明確なTOTOだ。

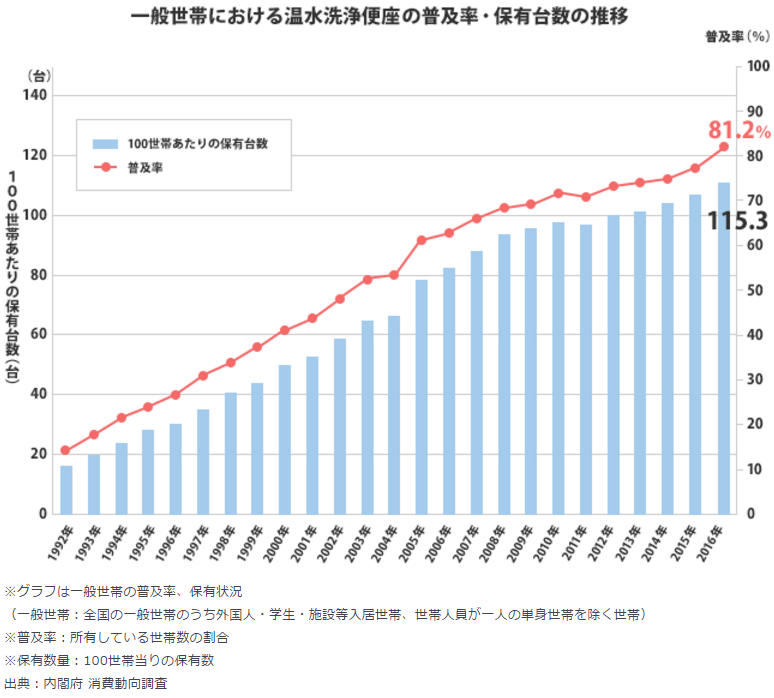

ウォッシュレットはどこまで普及するのか?

日本はウォッシュレット大国です。1980年の発売以来、30年をかけて普及率は80%を超えました。私は普段ウォッシュレットを使わないので、その良さが全く理解できないのできません。蓋の自動開閉に自動洗浄、音が鳴ってみたり、ほとんど余計なお世話だとすら感じてしまい、ハイテクトイレでなかなか落ち着けません。

ウォッシュレットになると、トイレはハイテク製品に様変わりします。普及率が1%以下と言われる欧州などで、果たしてどこまで普及するのでしょうか?最初に述べたようにトイレは地域特性が強く、文化的背景と相まって変化が緩やかな業界です。中国やアジアのようにポットン便所から洋式へ移行するときにはウォッシュレットを導入するチャンスの窓が開きますが、先進国ではどうなるのでしょうか?海外のトイレ事情から目が離せません。

Happy Investing!!