日本郵船、商船三井、川崎汽船のコンテナ船事業を統合した新会社が発足します

12月5日の日経新聞朝刊5面に、日本郵船、商船三井、川崎汽船のコンテナ船事業を統合した新会社発足についての記事がありました。ニュースはなかなか客観的事実を掲載してくれないので、自分で集めることになります。

過去10年でコンテナ船は7年以上赤字。不定期専用船の利益で穴埋めしてきた

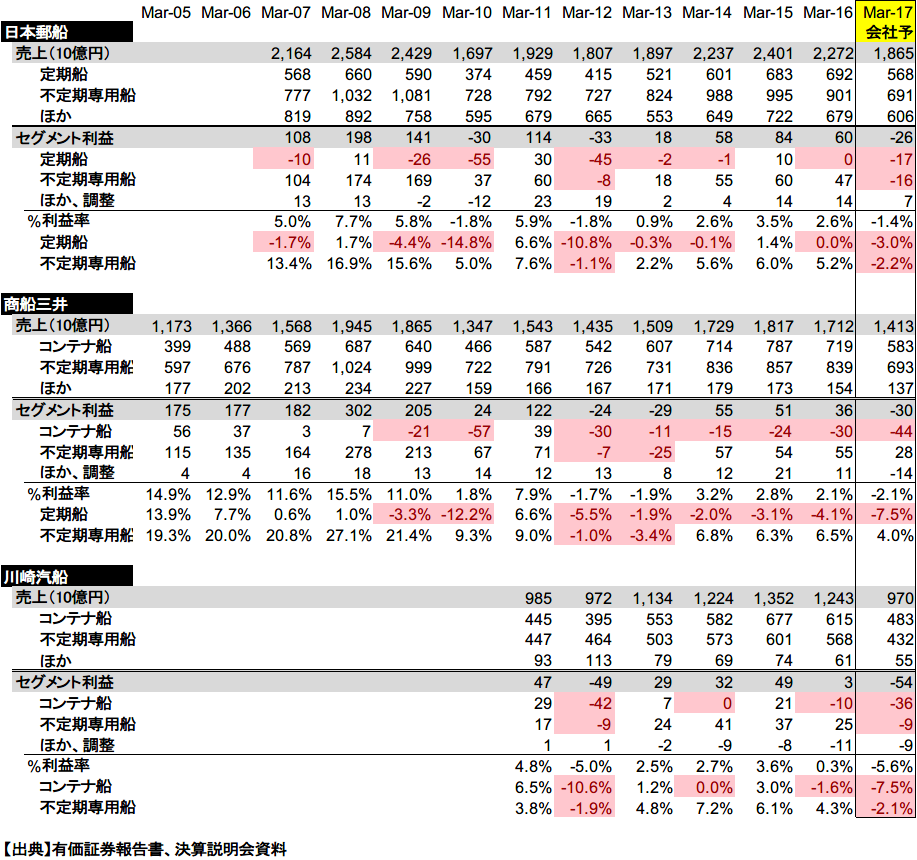

有価証券報告書から各社のセグメント情報を調べると、定期船・コンテナ船事業は過去10年で7年以上赤字を計上していることが分かります。逆に、不定期専用船事業は過去10年で2年しか赤字がありません。リーマンショック前に運賃が高かった時代に大量発注された船舶が完成したことによって需給が崩れたことは確かですが、定期船と不定期船では崩れ方に差があるのです。

定期船・コンテナ船事業が儲からない理由

Wikipediaで、定義を確認しました。

定期船 = 一定の航路を、定期的に航行する船舶

不定期船 = 特定の航路を定めず、貨物の有無によりその都度運航される船舶

定期船は荷物の有無に関わらずに運行するので、需給に合わせて柔軟に供給量を調整できないことが想像できます。船舶は固定費ビジネスなので、空きスペースがあれば極端な話、どんなに安く受注しても収益貢献します。各社で価格競争を行った結果、全員がダメージを受けると言う典型的な囚人のジレンマ状態が発生しています。これを抜本的に解消するには、船舶を減らすしかありません。そんなこと百も承知でしょうが、自分の船を減らしたい船会社はありません。足並みが揃わないまま、ズルズルと低収益環境が続いてしまいます。

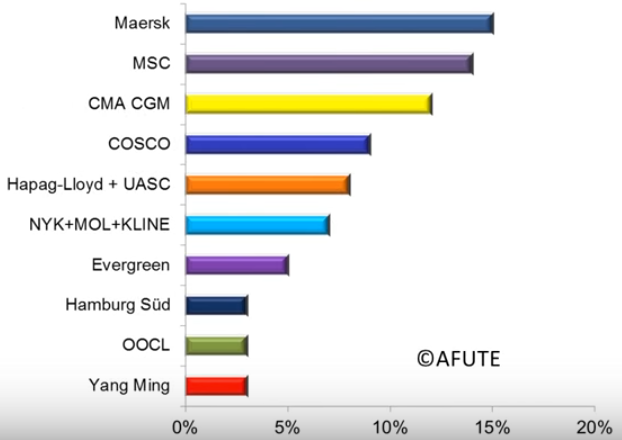

このような、どの会社に運んでもらっても変わらないようなコモディティーを提供している場合、苦しい時期を耐え忍んだ会社に残存者利益が与えられる体力勝負になるので、合併が起きやすいです。結果として世界上位のMaerskとMSCが15%程度のシェアを持っています。今回の合併でできる新会社は、7.5%程度のシェアでしょうか。単体よりはだいぶましですが、まだまだ体力勝負に自信が持てる規模ではありません。

不定期専用船の収益性も下がっているなか、定期船・コンテナ船切り離しは抜本的な解決にならない

不採算事業からの撤退が遅れると、敗走が続く悪循環に入ってしまう

ようやく定期船・コンテナ船の切り離しに合意できた3社ですが、ダラダラと不採算事業の切り離しを先送りにしてきたため、収益力の高かった不定期専用船事業の収益性まで下がってきてしまいました。世界全体での船舶供給過多が主因ですが、企業単位でも不採算事業の延命に資源を割いていると、ほかの事業の収益力を維持するための資源配分がおろさかになる悪循環も想像されます。

リーマンショック後、日立の経営危機に社長就任した川村さんの言葉を思い出さずにはいられません。

[aside type=”normal”]経営者の仕事は各事業の将来性を見極め、そろそろピークアウトすると分かった事業から早めに手を引くことだ。業績が悪化してからでは手遅れになる。 [/aside]

[aside type=”normal”]一度決めたら心を強く持ち、周囲がどう言おうと最後までやりきることが大切。 [/aside]

【関連投稿】日立の経営危機に社長就任した川村さんが語る経営者の役割

不定期専用船事業でも同じことが起きると予想する

今後数年を見通すと、造船所の受注残は少なく船舶供給量も減ってきます。需給がバランスして海運運賃が改善すれば、コンテナ船事業切り離しで固定費が軽くなったこともあり、一時的に海運各社の業績は回復するかもしれません。しかし、構造的には不定期専用船も規模の経済が決め手となるビジネスです。次の運賃低下局面では、おそらくさらに市場の寡占化が進んでおり、また日本の各社は苦境に立つでしょう。そのときまでに、収益を支えられる事業を育てられるのでしょうか?

まとめ

事業が不採算化してからの撤退には、苦しみしかありません。それにしても、過去10年中のうち7年赤字でもコンテナ船事業を続けてしまう海運各社の経営陣は何を考えているんでしょうか?彼らは何を最大化しようとしているのでしょう?何にせよ、それが株主価値ではなさそうなので、私は彼らと同じ船に乗ることはできません。

今回のコンテナ船の切り離しは当然として、一歩踏み込んで、収益が低下しつつあるがまだ瀕死ではない不定期専用船事業も統合できたらインパクトがあったと思います。自らの社長任期の先を見通して経営判断する難しさを感じさせるニュースです。

Happy Investing!!

企業分析というと決算数字にばかり目が行きがちですが、経営者・経営方針の重要性を改めてリマインドさせられました。ラストマン、早速注文しました。